後藤敏彦氏(サステナビリティ日本フォーラム 代表理事)

皆さんこんばんは後藤です。

ここでいう〈情報開示〉っていうのは、

実は「非財務情報」開示のことで、ちょっと説明が不十分でしたけども、

「非財務情報開示のガイドライン統一の動き」がありますのでちょっとお話します。

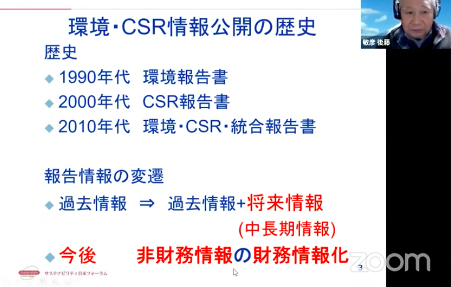

まず〈非財務情報開示、環境・CSR情報の公開の歴史〉は、

1990年代 環境報告書、

2000年代 CSR報告書、

2010年代 複数の報告書(環境・CSR・統合報告書)

ということで変遷してきました。

〈報告情報〉も変遷がありまして、

最初のうちは

「過去情報」を、例えば汚い水をどれだけ減らしたとか、エネルギーをどれだけ減らしたとか、廃棄物減らしたとか。

それが過去情報だけじゃなくて

「将来情報」、「中長期の将来のビジネス情報」に広がってきたんですが、

今後の大きな流れとしては、

「非財務情報の財務情報化」という大きな流れがあるかと思っております。

まず最初に非財務情報のガイドラインを作ったっていうのは、

「環境報告書のガイドライン」もありましたけど、

「CSR報告書」を一番最初に作ったのは、

GRI(グローバルレポーティングイニシアチブ)で、

これは「CSR報告書」と言わずに「サステナビリティレポーティング」と言っておりました。

1997年から始まったんですが、

私は1998年にワシントンの会議にアメリカのEPAの人の紹介で行ったら、その次の12月に運営委員になれって言われて、ずっとボストン時代の運営委員をやって、

2002年にオランダに移ったときに、オランダのNPO法人になって、そこの理事も4年ぐらいやってました。

そして、私の後は、今、ロイド・レジスターの社長になった冨田さんがGRIのジャパンディレクターで関わっていますが。

1999年からずっといろんなものを出してきましたけど、全部「サステナビリティ日本フォーラム」で翻訳をして、GRIのWeb上に日本語が載っております。

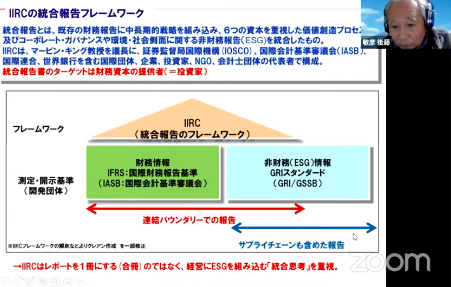

あと、統合報告という、「国際統合報告協議会」、

これが2013年にフレームワーク出したんですが、この統合報告も、元々はGRIにいた南アフリカのキングレポートというものを書いてたマービンキングという者が、チャールズ皇太子なんかと一緒になって立ち上げたものでして、

そのコンセプトは、

「財務報告」と

GRIなんかの言う

CSR報告書の上に「統合、すなわちエッセンスの部分をインテグレートしたコンサイスな報告書」

というコンセプトで作ったんですが、

実際には、日本も外国も、必ずしもそのIIRCのコンセプト通りの統合報告が作られてるわけではないです。

日本もしかし、”ESG投資で統合報告が重視される”、というふうに企業の方が認識しておりまして、大体600社弱がもう「CSR報告書」じゃなくて「統合報告書」にチェンジをしております。

で、このIIRCが実は、1月に改訂版を出しておりまして、この改訂版が「どこをどう変えたか」って私まだ細かくはチェックしてないんですが、来週ちょっとこのIIRCの日本事務所の高橋さんっていう方に、話をしてもらうことになってます。

「地球人間・環境フォーラム」というところのホームページを開くと、その勉強会の情報が出てますので、ご関心ある方は無料ですから申し込んで聞いていただければと思ってます。

それで他にもガイドラインっていうのは、SASB(サスビー)と言うんですけど、

「Sustainability Accounting Standards Board」、

これ元々、あのブルームバーグさんが始めたアメリカのグループです。

それからアメリカでは他に

「Climate Disclosure Standards Board」、こういったものもあります。

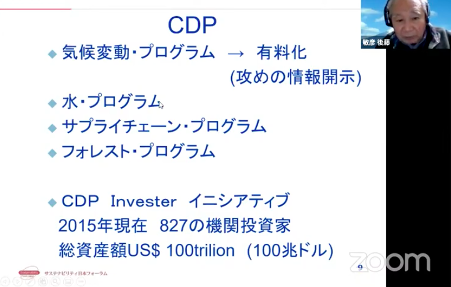

あと皆さん方よくご存知の「CDP」ですね、昔の「Carbon Disclosure Project」。

こういったところが、いろんなガイドラインを出しておりますが、なぜこんなものを紹介したかというと、これらが今、統合しようかという動きが、去年の9月から一気に動きが出てきたのでこういうものを紹介しました。

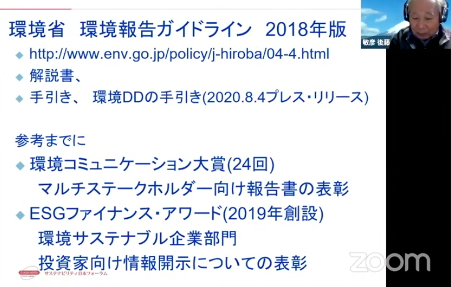

他にも日本国内では環境省の報告ガイドラインがありますし、

私、1997年以来ずっと作成に関わってきてます。

「環境コミュニケーション大賞」というのも、先週17日に表彰式がありまして、私もずっと審査員と、コーディネーターをやってきておりますので、ちょっと審査講評なんかをやりました。

これも「地球人間・環境フォーラム」のWeb上に、状況が載ってますので、関心のある方は、地球人間環境フォーラムで、検索していただければ見れると思います。

あと、前にもちょっとお話しましたけども、

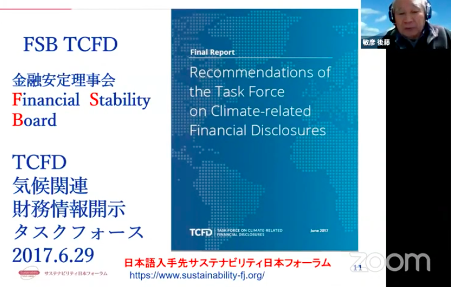

今、企業の「非財務情報の開示」はこの「TCFD」にずーっと世界的に収斂しかかっております。

ものすごい勢いで「TCFD」が影響を及ぼしておりまして、先ほどご説明した五つの団体等が、やっぱり”ガイドラインを統一しよう”というのも、「TCFD」の求める情報開示にこういう手法(指標?)で開示をする、というような形での協働した統合の報告になっていくんだろうと私は思っております。

TCFDのファイナルレポートはですね、私のところで翻訳したものが1冊になってまして、206ページになってます。206ページあって、今ですね私のところで結構余ってましたので、「サステナビリティ日本フォーラム」のホームページ見ていただきますと、郵送料を送っていただいたら一冊差し上げますということで、確か400円ぐらいで冊子が入手できますから、冊子見たいなという方ここちょっと検索していただければと思います。

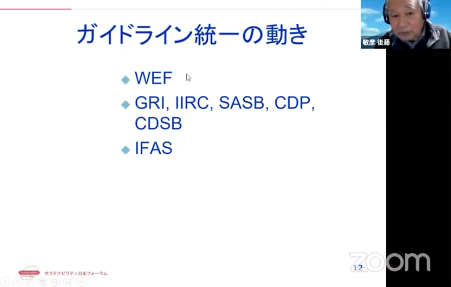

「ガイドライン統一の動き」ですが、大きくは三つあります。

・「WEF」(World Economic Forum)世界経済フォーラム、

ダボス会議を運営してるとこですね。

それから先ほど言いました

・「GRI」「IIRC」「SASB」「CDP」「CDSB」、5団体の協働統合。

それから

・「IFAS」

これは「企業会計原則を管理している財団」ですが、

ここが大きな動きを昨年の9月に動き始めました。

これが「World Economic Forum」ですが、

ここに、September, 2020、去年の9月ですね、ホワイトペーパーを出してます。

”Measuring Stakeholder Capitalism: Towards Common Metrics and Consistent Reporting of Sustainable Value Creation”

ということで、

その「Common Metrics‐共通指標」を作る、というホワイトペーパーを出しました。

これにはデロイトとか4大監査法人と、いくつかの企業がサポートをしております。

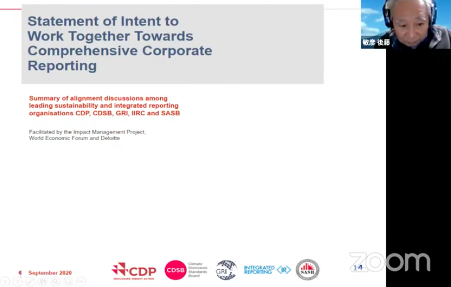

あとこれがその5団体ですね。

これも、September, 2020で、

「CDP」と「CDSB」、「GR」I、それから「IIRC」、それから「SASB」が、

”Statement of Intent to Work Together Towards Comprehensive Corporate Reporting”、

というこのレポートを出しました。

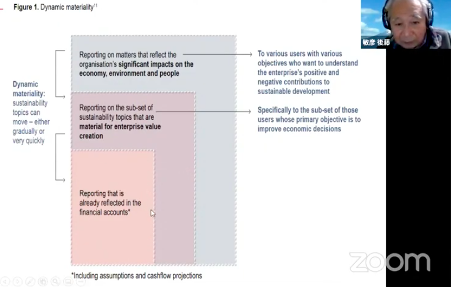

その中を見るとですね、「ダイナミックマテリアリティー」、

”マテリアリティーって何だ?”、っていう中で、

これが言ってみれば今の「財務報告」で、

その上に

「非財務情報だけど財務的に影響が大きいもの」、

それから

「マルチステークホルダーが期待する大きな報告」

という、こういった

『ダイナミックマテリアリティー』

という「複数のマテリアリティー」があるね、と。

ですから、”何のために”、”誰に” 報告をするかによって、どの範囲を報告するかというのが変わってくるということかと思います。

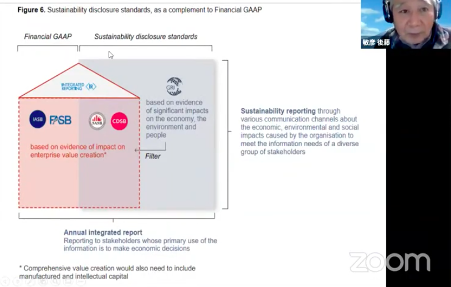

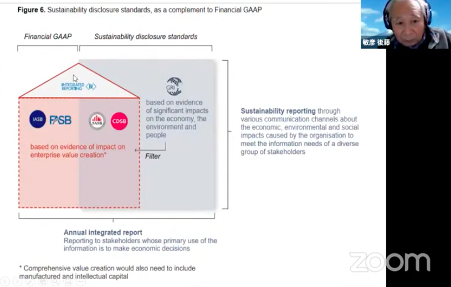

上の図について、

これが(FASBの部分)「 Financial GAAP」 ですね。

「Financial Accounting Standards Board」、

これが言ってみれば「有価証券報告書の会計基準」になるわけですが、

それが「Annual Report」の部分、まあ、「有価証券報告書」です。

統合報告(三角屋根の部分)は、先ほど説明したように、

”「財務報告」と「CSR報告書」の上のエッセンスを、インテグレートしたものをコンサイスに発表する”

というガイドだったわけです。

「SASB」とか「CDSB」はこういう(三角屋根の)感じ。

そして、「GRI」は大体こういう感じの仕様。「GRI」が一番広いんですが、680項目ぐらいあると。

こんなような整理をしてるわけです。

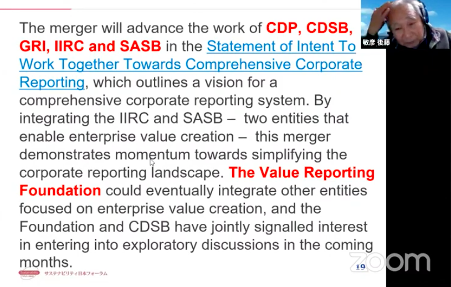

この5団体がですね、12月になりまして、

「Reporting on enterprise value:

Illustrated with a prototype climate-related financial disclosure」と、

「climate-related」の「financial disclosure」についてだけレポートを出してまして、

”「financial」の部分についての「disclosure」について”は、

「IFAS」がやることをほぼ認めてるんですね。

それで、この5団体は、「financial以外」の「non-financialのdisclosure standard」に特化しよう、というような動きになっております。

それもあってですね、

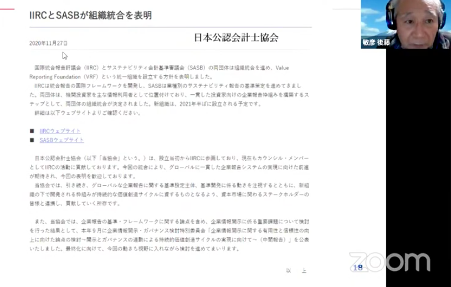

実はこの「SASB」と「IR」が、11月に統合する、という発表もしております。

11月ですね、”「IIRC」と「SASB」が組織統合を表明しました”と。

どういう目的でやるか、っていうのは、この「公認会計士協会」のここで、

これがIRCのウェブサイトで、SASBのウェブサイト、

そちらに飛ぶと、”我々このようなつもりでやるんだ”、というようなことが書かれてるんですが、

基本的に、今言った、「統合のために役に立つだろう」ということでですね、

言ってみれば、「IIRC」はここ、「SASB」はここですから、これで統合すると補完関係でいいだろうと。こういう感じの話ですね。

これも「IIRC」のところに書いてあるところですが、PDF皆様に配るように事務局に渡してありますので、後で読んどいてください。時間の関係で省略します。

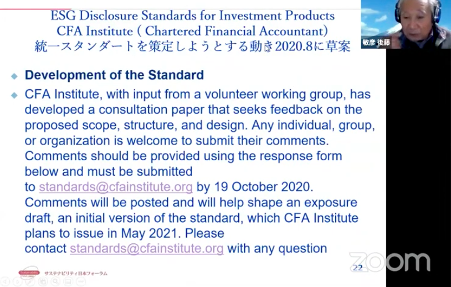

そして、もう一つの動きが、「IFRS」の「Consultation Paper」で、

これも、September 20です。

この三つの動きで、これはまだホワイトペーパーなんですが、こういうものが出ました。

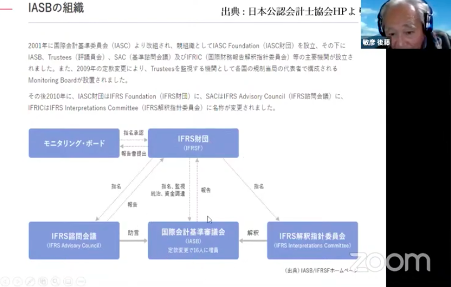

参考までに「IFRS財団」、

「IASB, International Accounting Standards Board」という

国際会計基準を作ってる審議会を管理しているんですが、

ここが国際会計基準の中に、これと、言ってみれば並列のところに、この

「climate-related financial disclosureのスタンダードをつくる」。

それを「IFRS」が、これも監督する、こっちも監督する、という形でやるということで、

「climate-relatedのfinancial disclosure」については「IFRS」が中心になるだろうというようなことがわかっております。

その他にも、実は会計士たちが、”スタンダードを統一しよう”、ということで、

8月にこんな動きもしておりますが、これはあんまり大したことなくて、

今、三つ説明したのが、大体中心になるかと思っております。

ということで、話題提供を、

「今非常に大きな動きとしてそういうことが動き出している」、ということを

お話しさせていただきました。

ご清聴ありがとうございました。

コメント