中国の主要鉱物在庫、用途と世界情勢 (論文) 暫定訳と本文テキスト

2022年に中国の資源関係の研究者の共著で発表された論文で、中国の資源政策の基本となっています。

ここでは、暫定訳だけでなま本文もテキスト化して掲載しています。

第5号 鉱物の保護と利用 第5位

2022年10月 鉱物資源の保護と利用 2022年10月

中国の主要鉱物在庫、用途と世界情勢

张生辉1,王振涛2,李永胜3,莫宣学4,董庆吉1,陈丛林1,耿林1,王利1,张海啟(5),谭秀民5,薛迎喜6,周尚国7,田郁溟7,姚超美8,焦森8,陈正国9,陈军元9,王寿成10,张浩钰(10)、傅水興11、王春蓮2、王勇12

1. 中国地質調査所、北京100037;

2. 中国地質科学院鉱物資源研究所、北京100037、中国;

3. 天然資源部鉱物探査技術指導センター、北京100037;

4. 中国地球科学大学(北京)、北京100083、中国;

5. 中国地質科学研究院鄭州鉱物総合利用研究所、450006、河南省鄭州市;

6. China Geological Library, Beijing 100083;

7. 中国冶金地質総局、北京100025;

8. 中国化学地質鉱山総局、北京100013;

9. 中国建材工業地質調査センター、北京100035;

10. 非鉄金属地質調査センター、北京100012;

11. 北京鉱業地質研究所、北京100012、中国;

12. 中国地質科学院ジオメカニクス研究所、北京100081、中国

中图分类号:TD98;F205 文献标识码:A 文章编号:1001-0076(2022)05-0138-31 DOI:10.13779/j.cnki.issn1001-0076.2022.07.016

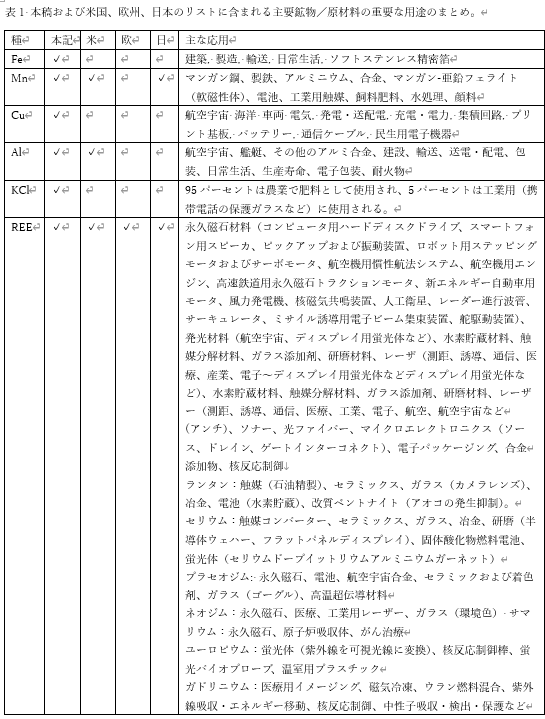

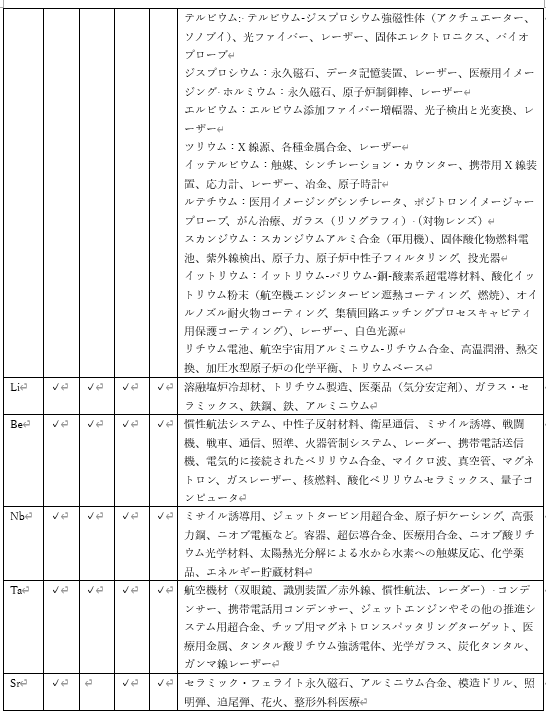

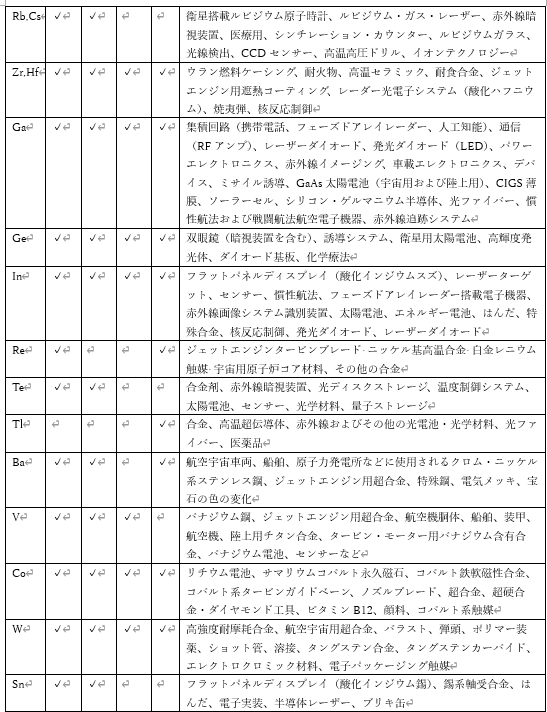

要旨 重要鉱物とは、経済社会の発展や国家安全保障に不可欠であり、供給不足によるリスクが大きい、あるいは世界的な供給に強い影響を与える一定の優位性を持つ鉱物資源を指す。現在、国際貿易紛争は経済技術分野から鉱物資源分野へと拡大し、世界情勢の変化は中国の鉱物資源安全保障に新たな課題を突きつけ、新たなチャンスをもたらしている。米国、EU、日本の代表的な重点鉱物・原材料リストを簡単に紹介し、重点鉱物の現在の競争状況を分析する。第一に、米国、EU、日本の重点鉱物リストには高い重複があること、第二に、米国、EU、日本はサプライチェーンの安全保障戦略を導入・実施していること、第三に、重点鉱物はカーボンニュートラルのプロセスにとって極めて重要であることである。これに基づき、バルク鉱物、トリプルレアメタル鉱物、主要な鉄、非鉄、貴金属鉱物を含む、中国の37の主要鉱物のリスト案が提出された、

戦略的非金属鉱物と特殊ガス鉱物。このリストにある鉱物のうち31種は、米国、EU、日本のリストと重複している。また、主要鉱物の用途分野、世界的な分布、生産、貿易パターンについても概観している。研究では、これらの主要な鉱物は、重要な材料の基礎だけでなく、戦略的新興産業、クリーンエネルギー、国防と軍事技術開発の世界の経済と社会の発展に不可欠であることを示しているかけがえのない重要な材料のセキュリティです。50%的5种,其中镓超过了90%。記事は最後に、中国の重点鉱物安全保障戦略に対して、次のような提案を提唱している:第一に、重点鉱物リストを制定し、公表し、適時に更新する;第二に、全産業チェーンに基づき、体系的な配置を行い、多くの重点コア技術を習得する;第三に、不足鉱物と有利鉱物を調整し、言論権と統制を改善する;第四に、国内の資源調査、探査、冶金などの技術研究を強化する;第五に、重点鉱物備蓄制度を確立する;第六に、海外資源探査開発協力を強化する;第七に、海外資源探査開発協力を強化する。海外資源探査開発協力;関連法制度の改善。中でも、産業チェーン全体を整備し、不足鉱物と有利鉱物を調整し、調査研究の努力を高めることが特に重要である。

キーワード 重要鉱物; インベントリー・スタディ; アプリケーションの概要; 世界の状況; セキュリティ戦略

1 紹介

現代社会における経済発展、技術進歩、人々の生活水準の向上に伴い、鉱物資源の使用量は増加している。 OECDのデータ([1])によると、世界の原材料の総使用量は年の 270億 tから年には890億 tへと2.3倍に増加した。 1 670億 tへとさらに増加すると予想され、そのうち金属鉱物の使用量は2017年の90億 tから年には200億 tに、非金属鉱物は440億 tから860億 tに、化石燃料鉱物は150億 tから240億 tに増加すると予想される。860億トン、化石燃料鉱物は150億トンから240億トンに増加する。

鉱物資源は、近代的な通信から再生可能エネルギー発電、ヘルスケアから環境に優しい輸送手段に至るまで、ますます幅広い用途に利用されている。周期表にある元素の半分以上が、現代のコンピューター・チップを作るのに必要であり、その多くはごく少量しか使われていないが、各元素はチップの機能と性能に不可欠である([]2])。スマート約75種類の元素が使用されており、携帯電話の構成要素である化合物、金属、複合材料は鉱物に由来し、チップ、ディスプレイ、バッテリー、スピーカーは鉱物から作られている。

経済成長、生活の質の向上、国防、そして現代社会の全体的な機能によって、より多様な鉱物の需要が高まっており、人々は再び、鉱物を求めるようになっている。

鉱物資源をめぐる競争や紛争が、これらの鉱物への依存に悪影響を及ぼす可能性があることを認識すること。

ほとんどの鉱物は今後何年にもわたって十分な供給が可能であるが、地表近くの高品位鉱床の枯渇に伴い、鉱物資源の需要を満たすことはより難しくなっている([2])。

今日の世界は、科学技術革命と産業革命の新たなラウンドが加速し、グローバル・ガバナンス・システムと国際秩序が深く調整されるなど、100年に一度の大変化を経験している。現在、国際貿易紛争は浮き沈みを繰り返し、徐々に経済分野からハイテク分野へと拡大し、鉱物資源分野へと広がっている。世界のすべての主要国は、鉱物資源、特に戦略的新興産業が必要とする主要鉱物の争奪戦をますます激化させており、鉱物資源競争の新ラウンドで優位な立場を確保するための戦略報告書を発表している([3])。米国、欧州連合(EU)、日本、英国、カナダ、オーストラリア、その他の主要鉱物/原料リスト、および関連する政策や対策を策定するためのリストの周り(そのうちの米国、欧州、日本、英国は、サプライチェーンのセキュリティを確保するために、カナダ、オーストラリアは、経済的利益を得ることをより懸念している)。世界最大の発展途上国であり、世界第二の経済大国である中国は、第二の100年目標に向かって進んでおり、世界情勢の変化は、中国の鉱物資源の安全保障に新たな課題と機会をもたらしている。

本稿では、主要鉱物のリスト、その用途、世界の状況について論じる。まず、米国、欧州、日本の代表的な主要鉱物/原料リストを紹介し、主要鉱物の競争状況を分析し、中国の主要鉱物リストを提案する。次に、本稿で提案する中国の主要鉱物について、それぞれの応用分野、世界の資源、生産、貿易パターンを分析する。最後に、中国の重要鉱物の安全保障戦略について論じている。

2 日米欧の主要鉱物・原料リスト紹介

2.1 米国の国家安全保障にとって重要な鉱物

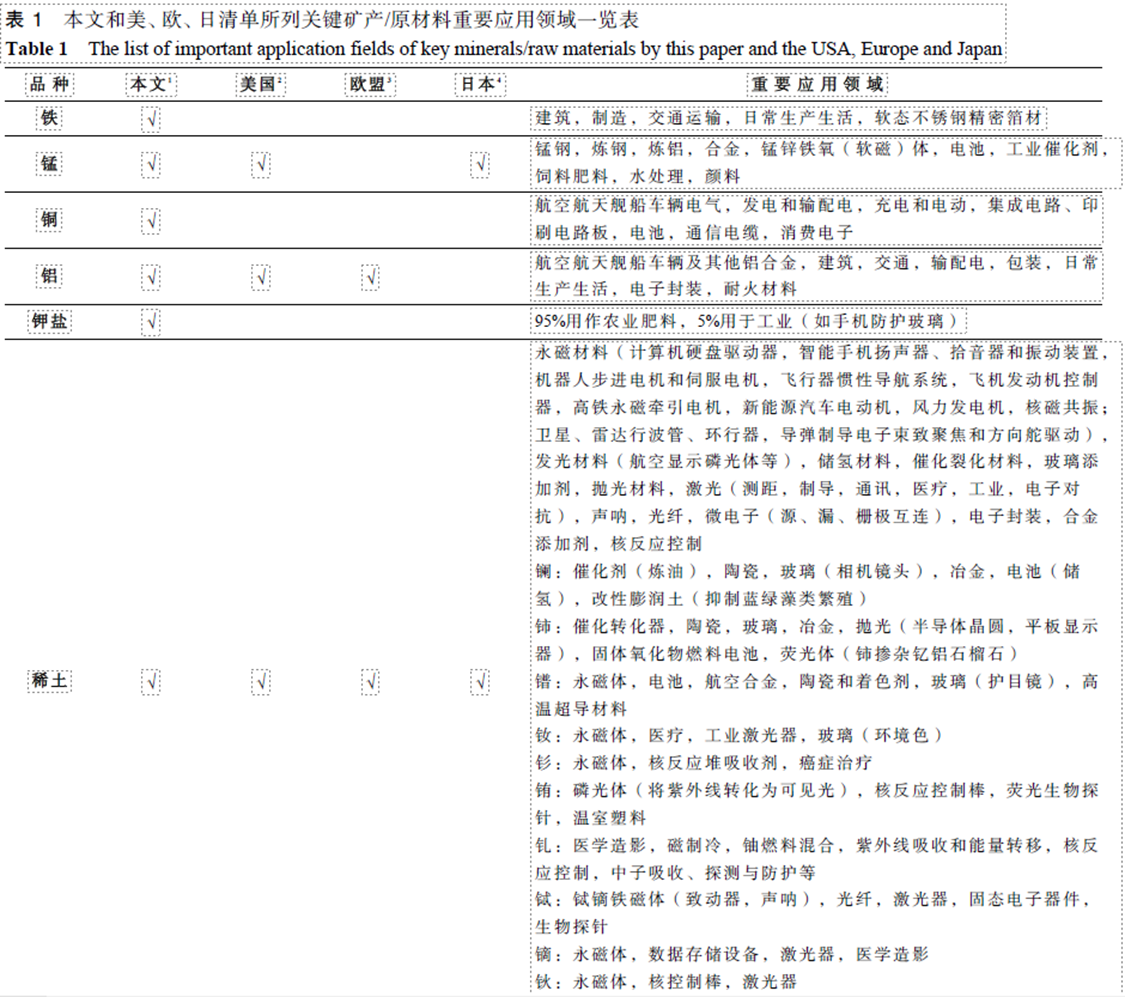

米国国家科学技術会議は、重要鉱物を 「サプライチェーンが途絶えやすく、製品の製造に不可欠であり、その欠落が経済または安全保障に重大な影響を及ぼす鉱物」 と定義し、戦略鉱物を 「重要鉱物のサブセットで、国家安全保障の用途に不可欠な鉱物」と定義している。USGSは、航空宇宙(非国防軍事)、国防軍事、エネルギー、通信・エレクトロニクス、輸送(非航空宇宙)、その他の6つの広範な分野に従って、各鉱物の技術的に重要な用途を詳細に分析するとともに、各鉱物の最大生産者と(米国における)最大供給者を分析し、重要鉱物のリストを作成した。非化石燃料鉱物の35種類は、米国の国家安全保障上重要な鉱物[4]として特定され、2022年には50種類に更新される。その内訳は、アルミニウム/ボーキサイト、アンチモン、ヒ素、バライト、ベリリウム、ビスマス、セシウム、クロム、コバルト、蛍石、ガリウム、ゲルマニウム、天然黒鉛、ハフニウム、インジウム、リチウム、マグネシウム、マンガン、ニオブ、ニッケル、白金族金属5種類(プラチナ、パラジウム、イリジウム、ルテニウム、ロジウム)である、

16種類の希土類元素(ランタン、セリウム、プラセオジム、ネオジム、サマリウム、ユーロピウム、ガドリニウム、テルビウム、ジスプロシウム、ホルミウム、エルビウム、ツリウム、イッテルビウム、ルテチウム、スカンジウム、イットリウム)、ルビジウム、タンタル、テルル、スズ、チタン、タングステン、バナジウム、ジルコニウム、亜鉛([5(|)])。

2.2 欧州委員会 重要原材料

欧州委員会が発表した主要原材料と循環型経済に関するリリース、この研究([6]) は、重要な原材料はハイテク製品や新たなイノベーションにとって特に重要であり、技術の進歩や生活の質は、増加する原材料へのアクセスにかかっていると論じている。例えば、ソーラーパネル、風力タービン、電気自動車、エネルギー効率の高い照明において、主要原材料は代替不可能であり、気候変動対策や環境改善にとっても重要である。EUが気候・エネルギー目標を達成するために必要な低炭素技術の開発により、2030年までに特定の原材料の需要が20増加すると予想されている。この報告書では、電気・電子機器、携帯用・産業用・自動車用バッテリー、燃料・ハイブリッド・電気自動車、風力・太陽光発電、防衛産業、化学・肥料などにおける主要な原材料の用途とそのリサイクル見通しについて詳細に分析している。2011年の時点で欧州委員会は、経済的重要性と供給リスクの閾値を超える重要原材料として、2014年に14品目、2017年に20品目、そして2020年に3認定を行っている。

アンチモン、ベリリウム、ボーキサイト、リチウム、ストロンチウム、ホウ酸塩、コバルト、原料炭、蛍石、ガリウム、ゲルマニウム、インジウム、マグネシウム、天然黒鉛、ニオブ、燐灰石、金属ケイ素、タングステン、白金族金属、軽希土類、重希土類、バライト、ビスマス、ハフニウム、天然ゴム、リン、スカンジウム、タンタル、チタン、バナジウム([7])を含む30種がある。

2.3 日本レアメタル

日本は1960年代から、国内資源の不足に対応するため、工業生産に必要な鉱物資源の分析と海外資源の調査を行い、1974年に銅、ニッケル、クロム、タングステンを予備鉱物に指定し、1983年にはさらにニッケル、クロム、モリブデン、マンガン、タングステン、コバルトを国家予備鉱物に指定し、その後も日本経済の発展の必要性に応じて国家予備鉱物の調整・改定を行ってきた。2009、日本は「レアメタル安全保障戦略」([]8[])を策定し、レアメタルを「地球上に希少であり、技術的・経済的要因から採掘が困難であり、近代産業及び技術革新により将来形成される新産業に必要な金属」と定義した。日本は、レアメタルは自動車やITなどの高付加価値・高機能製品製造産業にとって不可欠な原料であり、特に今後普及が見込まれるハイブリッドモーター、蓄電池、ソーラーパネルなどの新エネルギー分野や高効率照明などの省エネ分野、燃料電池用触媒などの分野で需要拡大が見込まれると考えている。リチウム、ベリリウム、ホウ素、チタン、バナジウム、クロム、マンガン、コバルト、ニッケル、ガリウム、ゲルマニウム、セレン、ルビジウム、ストロンチウム、ジルコニウム、ニオブ、モリブデン、パラジウム、インジウム、アンチモン、テルル、セシウム、バリウム、ハフニウム、タンタル、タングステン、レニウム、白金、タリウム、ビスマス、希土類元素、炭素(天然黒鉛)、金属ケイ素、フッ素(蛍石)。

3 主要鉱物の競争環境

3.1 米国、欧州、日本における主要鉱物/原材料リストの重複度の高さ

現在、米国、欧州、日本が公表しているリストには、合計44の主要鉱物が含まれて

製品/原材料リスト(1)には、3つすべてに掲載されているものが18品目、3つすべてに掲載されているものが2品目含まれている。

14の鉱物がリストに含まれ、1つのリストだけに含まれるのは12だけである(図1)。重複の度合いが最も高い鉱物は、レアアース、主要レアメタル、レアメタル、およびその他の一部の鉱物である。

図1 米国、欧州、日本の主要鉱物・原材料リストの概略比較

3.2 日米欧で導入・実施されているサプライチェーン・セキュリティ戦略

重要鉱物のサプライチェーンの安全保障は、これらの鉱物へのアクセスという点だけでなく、戦略的新興産業や特にクリーンエネルギー産業などの先端製造業における競争力を維持・向上させる能力という点でも、戦略的課題となっている。重要鉱物のサプライチェーンにおける脆弱性は、先端製造業の展開ペースに影響を及ぼす可能性があり、重要鉱物の供給と、それらを先端製造業製品に変換する技術力をめぐる競争は激化している。米国、欧州、日本などの主要経済国は、重要鉱物のサプライチェーンの安全性を改善または維持するための戦略を策定し、政策手段を適用し、または行動計画を立ち上げている。

U.S. Department of Commerce Releases Federal Strategy for Ensuring a Safe and Reliable Supply of Critical Minerals [9] 重要鉱物の供給はすべての段階が重要であり、ある段階だけの対策では問題は解決しないと指摘している。例えば、対応する加工・製造能力を追加することなく採掘努力を増大させることは、経済的・国家安全保障上のリスクをサプライチェーンのさらに下流にシフトさせ、加工・製造能力を外国に依存させることにつながるだけである。重要鉱物サプライチェーンの変革に向けた研究、開発、展開を推進、米国の重要鉱物サプライチェーンと防衛産業基盤を強化する、重要鉱物に関する国際貿易と協力を強化する、国内の重要鉱物資源に対する認識を高める、連邦所有地における重要鉱物資源へのアクセスを改善し、連邦政府の許可承認にかかる時間枠を短縮する、米国の重要鉱物労働力を増加させる、という6つの措置が提案されている。国内の資源調査、分離・加工、代替、リサイクル技術に重点を置いた重要鉱物の研究と技術革新に加えて、重要な国際的提携がある。 2022年6月、米国務省は、米国とカナダなどが、オーストラリア、フィンランド、フランス、ドイツ、日本、韓国、スウェーデン、英国、欧州委員会を含む鉱物安全保障パートナーシップ (MSP)を設立したと発表した。

欧州委員会は、製錬・冶金分野の技術と能力を、重要原材料のバリューチェーンにおける重要なリンクであり、産業生態系全体に影響を及ぼすと考えている。EU重要原材料インベントリーは、欧州委員会の政策研究開発を支える実用的なツールである。このリストは、投資ニーズの特定に役立ち、EUとその加盟国が、特に新しい採掘技術、代替品、リサイクルなどの研究と技術革新を計画する際の指針となる。このリストは、循環型経済、原材料の持続可能な供給、産業政策にも関連している。欧州委員会は、EUは原材料の安定的かつ持続可能な供給を確保するために緊急に行動すべきであり、その行動計画には、EUの産業生態系のための弾力的なバリューチェーンの開発、資源のリサイクル、持続可能な製品および技術革新による単発的な重要原材料への依存の低減、EU域内における原材料の調達と加工の強化、第三国からの調達による供給の多様化を含めるべきであると述べている([]7(]))。現在、EUは 「重要原材料法案」 を提案中であり、チリ、メキシコ、ニュージーランド、オーストラリア、インドなどとの原材料貿易に関する協力を計画している。

2020、日本は新たな国際資源戦略[10]を導入し、JOGMEC(石油天然ガス・金属鉱物資源機構)の探鉱プロジェクト、製錬所単独プロジェクト、個別出資プロジェクト等から移管された開発プロジェクトに対するリスク資金供給機能の強化、レアメタルの埋蔵範囲を34種全てに拡大し、その他の金属も含めて埋蔵範囲を拡大することにより、供給源の多様化を図る。

供給確保は、備蓄能力を60dに拡大することによって強化されてきた。サプライチェーンのさまざまな段階に関与する多数の国々との、鉱山開発、製錬、製品製造における二国間または多国間協力、ならびに技術支援やデータ・情報共有を通じて国際協力を強化し、資源分野における産業チェーンのすべてのつながりにおいて人材を育成し、産業基盤を強化する。日本はまた、日本の自動車を改善する一方で、バッテリーや航空母艦など、さまざまな産業の国際的な競争力と主要原材料に関する日本のサプライチェーンの脆弱性を最小化するため、国内レアメタル用途への外資投資を制限している、

3.3 カーボンニュートラル・プロセスに欠かせない主要ミネラル

パリ協定は、以降の気候変動に対処するための国際協力の基本的枠組みを確立するもので、世界の平均気温の上昇を産業革命前の水準より2,000℃上昇に抑制すること、および温暖化を産業革命前の水準の2,000%に抑制することを提案している。

1.5℃ カーボンニュートラル約束国(中国を含む)の政策によれば、カーボンニュートラルは3つの主要な技術的道筋を通じて達成される。なかでもクリーンエネルギーへの転換は、カーボンニュートラルを達成するための最も重要な技術的道筋であり、カーボンニュートラル・プロセスのすべての技術を実現する基盤となるものである。

クリーンエネルギーへの移行には、新エネルギー源とエネルギーの新しい利用方法という2つの大きな技術分野が含まれる。新エネルギー源とは、主に太陽光発電、陸上・洋上風力発電、集光型太陽光発電、水力発電、地熱発電、バイオマス発電などの再生可能エネルギー発電技術や原子力発電技術を開発し、一次エネルギー生産のクリーンで低炭素な転換を促進すること、新エネルギー利用方法とは、主に送電網(送配電)、電気自動車、蓄電池、水素(電解槽、燃料電池)末端電化などの技術を開発し、エネルギー消費を促進することである。

国際エネルギー機関(IEA)が2021年月に発表した「世界エネルギー展望特別報告書」([]11] )は、クリーンエネルギー技術が電力を供給するエネルギーシステムは、従来の炭化水素資源が燃料を供給するエネルギーシステムとは大きく異なると述べている。クリーンエネルギーへの移行は、従来の化石燃料集約型エネルギーシステムから鉱物資源集約型エネルギーシステムへの移行であり、鉱物資源、特に重要な鉱物資源に対する需要の大幅な増加は不変である。鉱物の供給はクリーンエネルギーの安全保障において重要な位置を占めており、供給の途絶や価格の急激な変動はクリーンエネルギーへの移行を遅らせ、そのコストを押し上げる可能性がある。リチウム電池(電気自動車や蓄電池を含む)に関連する主要鉱物であるリチウム、コバルト、ニッケル、グラファイトの需要はそれぞれ42倍、21倍、19倍、25倍、再生可能エネルギー発電・蓄電・送電網(主に電気自動車用モーターや風力タービン)に関連するレアアース、銅、シリコンの需要はそれぞれ25倍となる。再生可能発電、蓄電、送電網に関連するレアアース(主に電気自動車用モーターと風力タービン)、銅、シリコンは、それぞれ7倍、2.、2.3倍に成長する。水素エネルギーの急成長は、ニッケル(燃料電池用)や亜鉛(電解槽用)、白金族金属(PGM)、その他の金属の需要増加にもつながる。さらに、太陽光発電の成長は、ガリウム、インジウム、テルルといった鉱物の供給過剰につながるだろう。

4 中国の主要鉱物リスト案

4.1 この記事で提案されているリスト

鉱物資源のクリティカリティの評価方法については、米国、EU、日本などがそれぞれ異なる方法を採用しているが、基本的には、経済や国家安全保障に不可欠かつ不可欠であり、需要を満たすために国内供給に完全に依存できないものをクリティカルな鉱物・原材料と定義している。一般的には、供給リスクが高く、経済的影響が大きいものが優先的に選ばれるが、米国のルビジウムのように、特定の重要な用途の鉱物/原料もリストに含まれる、

セシウム、EUの原料炭など。本稿では、中国の重要鉱物を、中国の経済・社会発展や国家安全保障に不可欠な鉱物資源、供給不足によるリスクが高い鉱物資源、あるいは中国が世界の供給に強い影響力を持つ特定の優位性を持つ鉱物資源と定義する。中国の主要鉱物の選定は、経済的・技術的重要性と供給リスクの両面からも分析されている。

鉄鉱石、銅鉱石、ボーキサイト鉱石は、それぞれ世界平均の70.4%、28.4%、14.2%に相当する([12])。一方、レアアース、ガリウム、ゲルマニウム、インジウム及びその他の ” 3レア” 金属鉱物、タングステン、スズ、アンチモン、ビスマス及びその他の非鉄鉱物、天然黒鉛、蛍石及びその他の非金属鉱物は、中国の有利な鉱物であり、中国は世界有数の生産者と供給者であり、国内需要を満たすだけでなく、国際市場への供給の数も多い。このような鉱物資源に関する基本的な国情に基づき、経済的・技術的な重要性の観点から、バルク鉱物と戦略的新興鉱物の両方を考慮する必要がある。供給リスクの観点から、まず鉱物の純輸入を考慮し、同時に有利な鉱物や需給の基本的なバランスが取れている鉱物の純輸出を考慮する必要がある。

本稿では、公開文献を通じて37種の中国産種をリストアップした。

主要鉱物の推奨リスト。他の国のリストとの比較を容易にするため、このリストには石油、ガス、ウランなどの燃料鉱物は含まれていない。推奨リストを以下に示す:

バルク鉱物:鉄、マンガン、銅、アルミニウム、カリ。

「希少性」 金属鉱物:レアアース、リチウム、ベリリウム、ニオブ、タンタル、ストロンチウム、ルビジウム、セシウム、ジルコニウム、ハフニウム、ガリウム、ゲルマニウム、インジウム、レニウム、テルル。

主な鉄系非鉄貴金属鉱物:クロム、バナジウム、チタン(ルチル)、マグネシウム、ニッケル、コバルト、タングステン、スズ、アンチモン、ビスマス、白金族、金。

戦略的非金属鉱物:高純度石英、黒鉛、蛍石、ホウ素。特殊ガス鉱物:ヘリウム

この推奨リストには、31の主要ミネラルが含まれている。

原料リストは日米欧のリストと一致しており、日米欧がリストアップした18種はすべて本稿のリスト案に含まれている。日米欧のリストと重ならない鉱物は、鉄、銅、カリ、金、高純度石英、ヘリウムの6種類である。

4.2 経済的・技術的重要性に基づく選定

経済的・技術的重要性の焦点は国によって異なる。米国は、重要鉱物への焦点を防衛用途から全体的な経済安全保障と産業競争力へと拡大し、最近では気候変動の緩和をクリーンエネルギー技術展開の重要な推進力として位置づけ、サプライチェーンの安全保障と米国がクリーンエネルギー技術におけるリーダーシップを加速する能力との関連性を強調している。EUは、電気機器、バッテリー、電気自動車、風力発電、太陽光発電、そしてもちろん防衛産業など、クリーンエネルギー転換の分野における産業競争力に焦点を当てている。日本は、レアメタルの安全保障を産業競争力の中心に据えて、産業競争力に強い重点を置いている。日本は、レアメタルが、電気自動車、モノのインターネット、半導体部品製造などの最先端産業で高 い製品機能を実現するために不可欠であると考えている。

中国にとって、経済的、技術的な重要性は特に考慮する必要がある:

(1) 中国の経済・社会発展の物質的保障措置となり、経済安全保障と食糧安全保障を維持するバルク鉱物 (2) 国家安全保障と質の高い発展の物質的保障措置となり、戦略的新興産業と国防・軍事産業の安全保障を維持する戦略的新興鉱物。

中国のバルク鉱物資源に対する需要は、長期にわたって高水準で推移するだろう。中国が基本的に近代化を達成する年までには、83億トンの粗鋼、2億500万トンの精製銅、4億9500万トンの一次アルミニウム、そしてもっと多種多様な他の鉱物資源を消費する必要がある([]13])。ポスト工業化段階に入った後も、中国は依然として大量の鉱物資源を必要としている。

戦略的新興鉱物の需要は今後も伸び続けるだろう。新世代情報技術、ハイエンド設備製造、新エネルギー、新素材、健康・環境保護などの戦略的新興産業の発展、5G基地局、超高圧、都市間高速鉄道、都市鉄道輸送、新エネルギー自動車用充電杭、ビッグデータセンター、人工知能、産業用インターネットなどの新型インフラの建設、風力発電、太陽光発電、原子力発電、エネルギー貯蔵、新エネルギー自動車、送電網などのクリーンエネルギーの建設は今後も成長し続ける。

資源変換技術の発展と現代国防の建設は、 「3つの希少」 金属、主要な鉄非鉄貴金属、戦略的非金属、特殊ガス、その他の戦略的新興鉱物に対する新たな需要を提示している。 例えば、新エネルギー自動車産業の発展により、2035リチウムの量が 年と比較して10倍に、コバルトの量が2.3増加する、

ニッケルの1.5倍、レアアースの2.7倍、グラファイトの1.8倍、プラチナ需要の1.69倍である([]14])。

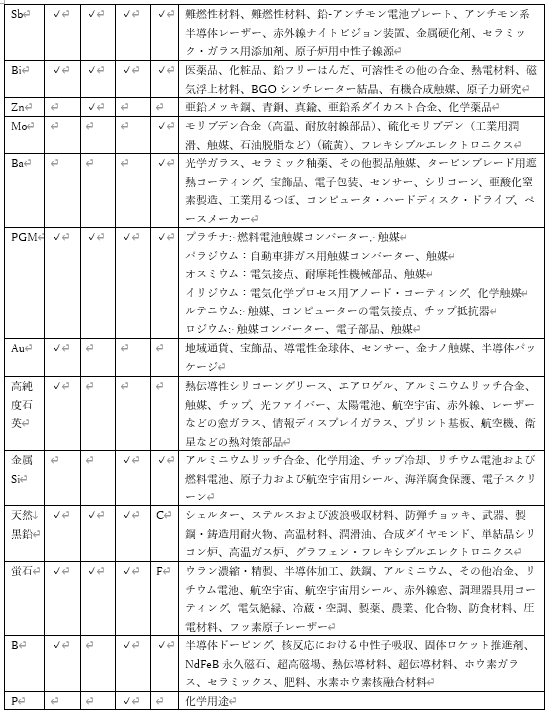

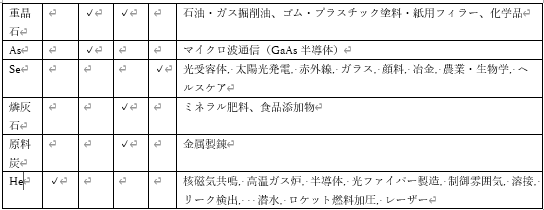

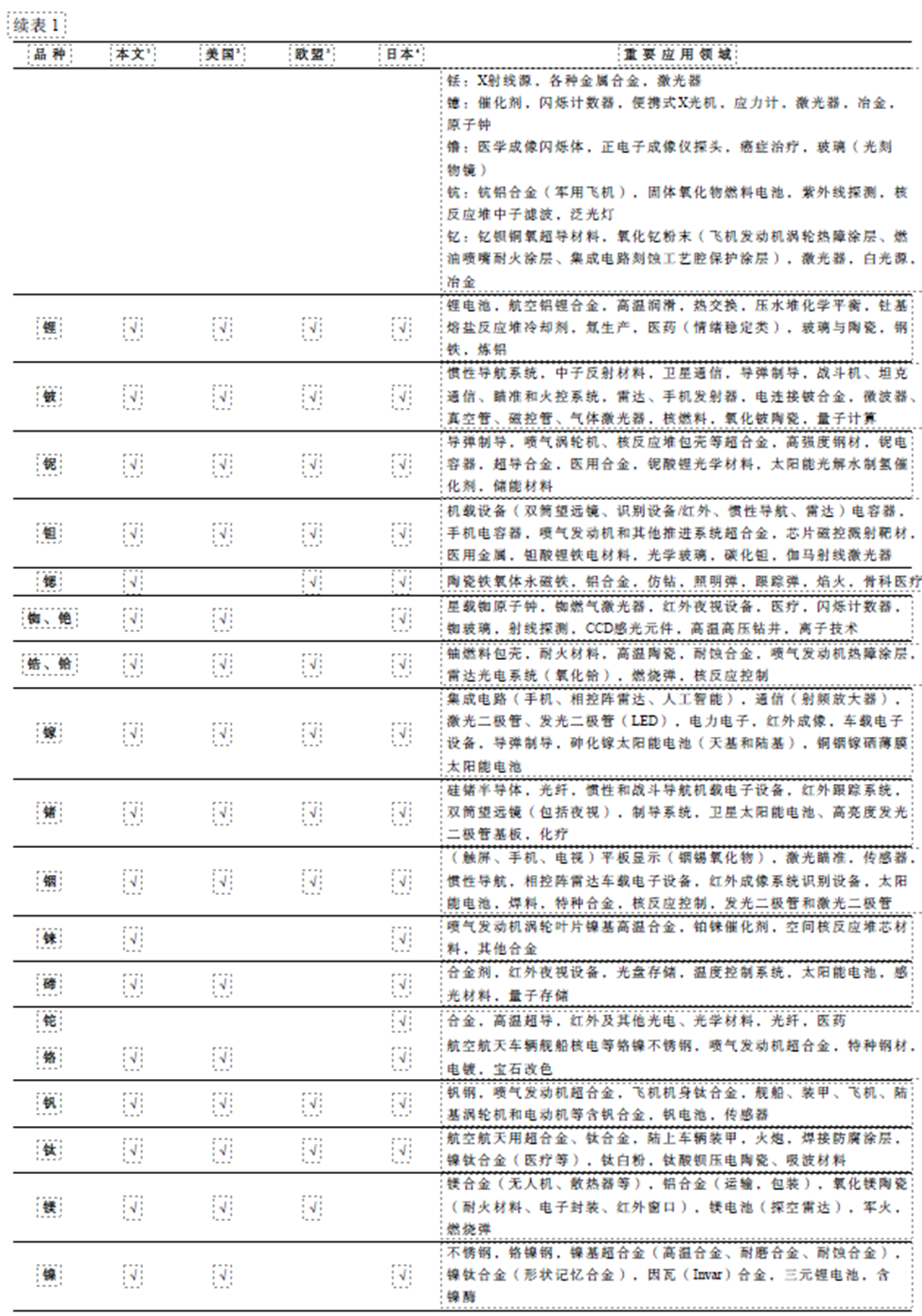

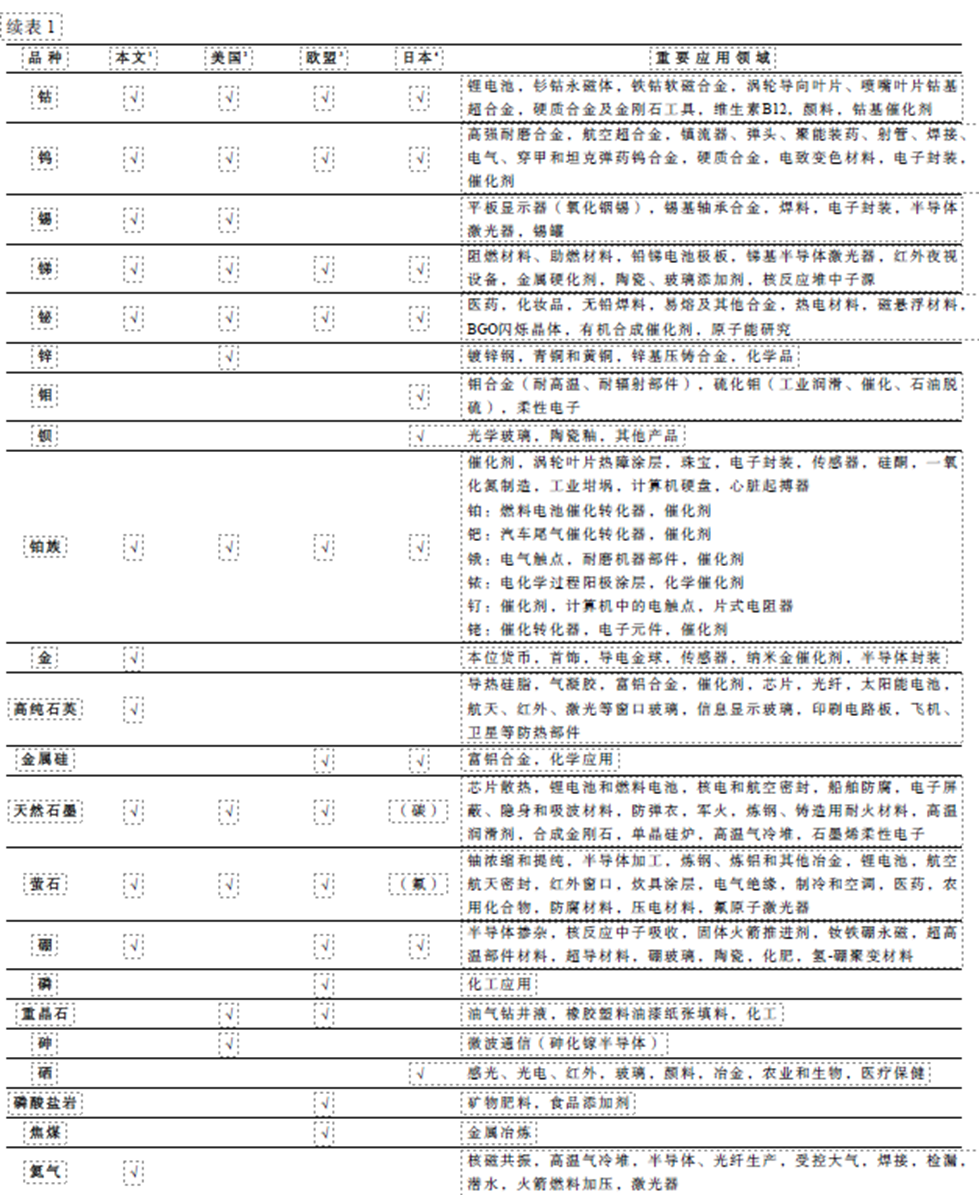

本論文は、米国、欧州、日本の主要鉱物/原料リストに関する関連研究報告書、Nature Chemistryの50以上の元素に関する総説を参照し、中国の関連研究文献と組み合わせて、これらの主要鉱物の経済的および技術的重要性を一般的な方法で反映するように、体系的に本論文および米国、欧州、日本のリスト(表1)に記載されている鉱物の重要な応用分野を整理する。整理した後、中国や他の国のためかどうか、これらの主要鉱物は現在、不可欠な材料基盤の世界の経済と社会の発展だけでなく、戦略的新興産業の発展、クリーンエネルギーの転換、国防と軍事技術の開発かけがえのない重要な物質安全保障であることがわかった。これらの主要な鉱物は、今日と将来の鉱物資源のための競争の焦点である。

4.3 供給の危険性に基づく選択

サプライ・リスクは、原材料、技術、産業の組み合わせを分析し、世界中でほぼ同じように検討される。マクロレベルでは、サプライチェーンの混乱の原因として、自然災害、労働争議、貿易、経済発展などが考えられる。

(b) 貿易摩擦と貿易障壁、資源保護主義、地域紛争などミクロ・レベルでは、供給リスクの高さは、生産の地理的集中、資源賦存量の減少、環境・性能の厳格化、気候リスクの増大、探査・開発プロジェクトにおける投資サイクルの長期化、鉱物価格の高騰などに反映される。

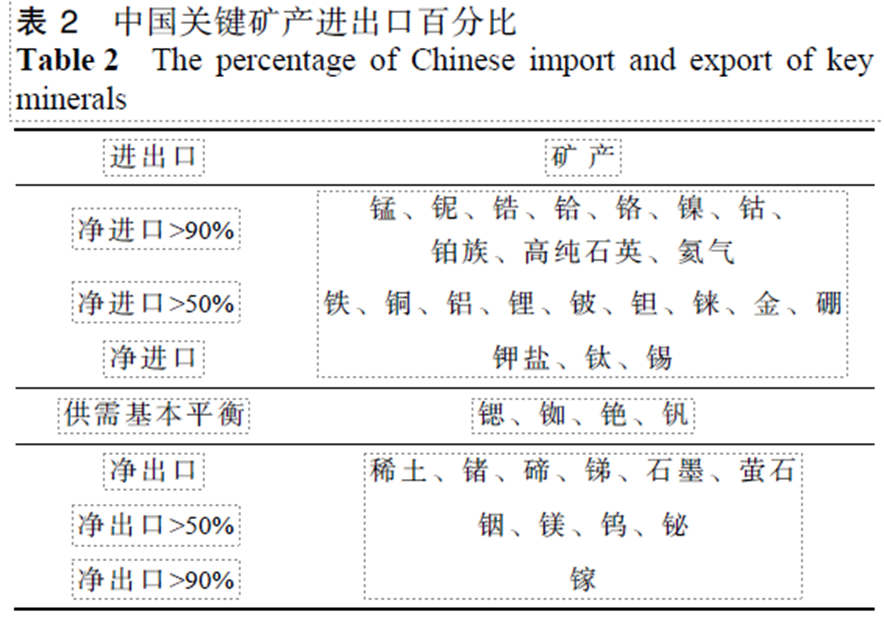

中国の場合、供給リスク度には複合的な要素も必要である。具体的には、輸出と輸入の割合の量的な値を考慮に入れるべきである:

(1) 純輸入の割合が50%を鉱物、または純輸入の割合が50%未満の鉱物。

(1)純輸出比率が50%を超えるが、将来の需要が急速に伸び、国内での探査・開発の進捗が遅れている鉱物、(2)純輸出比率が大きく、国際舞台である程度の支配力と発言力を持つ鉱物、または純輸出比率は小さいが、生産比率が大きく、国際競争力の強化と発言力の強化に資する鉱物。

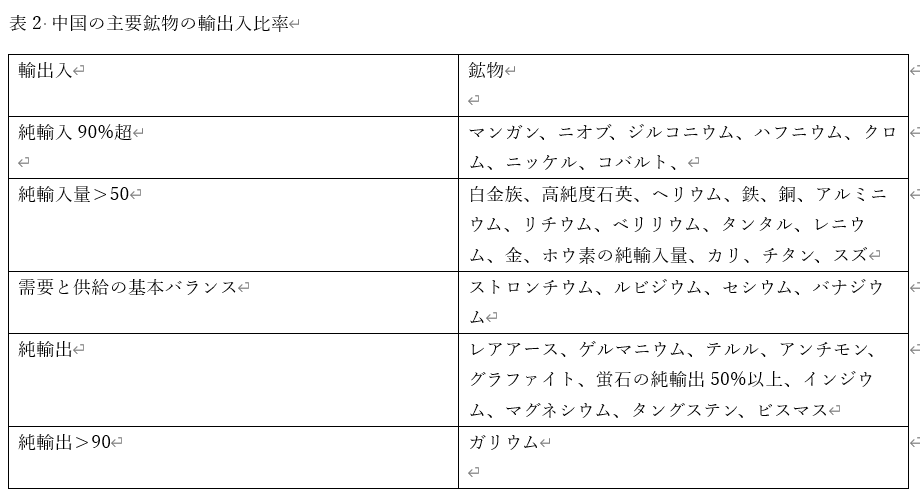

さまざまな文献を調べた結果、中国の主要鉱物の輸出入の割合(表2)が、これらの鉱物の供給リスクの尺度として体系的に列挙されている 。

米国、欧州、日本はいずれも、中国を主要鉱物/原材料の最も重要な生産国および供給国とみなしてリストを作成しているが、表2を分析すると、中国の鉱物の純輸入量が鉱物の純輸出量をはるかに上回っていることがわかる。 37主要鉱物のうち、中国は22種類の鉱物の純輸入国であり、その純輸入量は以下の通りである。

純輸出額が50%以上の19鉱物のうち、10鉱物が90%以上で輸入されており、バルク鉱物だけでなく、一部の戦略的新興鉱物も輸入に大きく依存している。純輸出鉱物は11種類あり、そのうち5種類は50%以上、ガリウムは90%以上が純輸出である。純輸出鉱物の生産量はすべて、世界の生産量の50%を超えている。一般に、中国の主要鉱物の純輸入量は多く、量も多い。近年、米国が引き起こした貿易摩擦の激化により、世界の資源サプライチェーンはますます脆弱になり、中国が中国国外の資源にアクセスするリスクも高まり、主要鉱物の供給状況は楽観できない。

5 主な鉱物利用分野の内訳

5.1 バルク鉱物

5.1.1 鉄

鉄鉱石の98%鉄鋼製錬に使用される。鉄鋼製品には幅広い用途があり、建設、自動車、機械産業の中核をなす構成要素となっている。中国の実際の鉄鋼消費量の半分以上は建設産業で使用され、残りは主に機械、自動車、エネルギー産業で使用されている。伝統的な用途に加え、新たな用途も登場している。 リチウムイオン電池やコンデンサー、バッテリーコレクター、薄膜太陽電池、OLEDディスプレイなどの材料となる “手裂き鋼、すなわち軟質ステンレス鋼精密箔である。また、電子ディスプレイや紙ベースの電子ディスプレイなどのフレキシブル製品の基板、ハードディスクドライブのサスペンション装置、自動車の排ガス浄化用メタルハニカム触媒吸収体、通信衛星用熱エンジン絶縁スクリーン(ニッケルめっきステンレス鋼)、信号干渉シールド装置、エンジン燃焼室ブレード、防護服などにも使用されている。鉄の用途は化学触媒の分野にも広がっており、アンモニアやアルコールの合成に使われている。

5.1.2 マンガン

マンガンは脆く、そのままでは金属として使用できないためマンガンの95%は合金に使われ、主に鉄鋼の生産に使用される。

“マンガン鋼” 。マンガン鋼は約13%のマンガンを、非常に強く、鉄道線路、土木機械、金庫、軍用ヘルメット、ライフル銃身などに使われている。マンガンはアルミニウムや銅のような非鉄金属との合金の製造にも使用される。マンガンの冶金以外の用途としては、亜鉛マンガン電池の負極(主に二酸化マンガン)、電子情報材料の軟磁性体(マンガン-亜鉛フェライト)、肥料や飼料の微量栄養素添加物(硫酸マンガン、酸化マンガン)などがある。二酸化マンガンはゴム添加剤、工業用触媒、着色剤として、一酸化マンガンはマンガン欠乏土壌の肥料として、過マンガン酸カリウムは排気ガスや廃水から有機不純物を除去するために使われる。「マンガン・スミレ」 、化粧品、芸術家が使う釉薬、プラスチック、粉体塗料の色付けに使われる([2,16])。

5.1.3 銅

銅は “電気の王様” 産業のあらゆる分野で広く使われている。電力産業は銅の 40消費し、電子機器や通信、日用品はそれぞれ 15%を消費しています。戦略的新興産業における銅の需要は、今後も旺盛なものとなるでしょう。ハイブリッド車には約 40kg、純粋な電気自動車には約 20kg の銅が使われています。

自動車には約 80kg の銅が使われており、銅は風力発電、太陽光発電、充電杭、磁気浮上トラックに も大量に使われています。将来の送電網の建設には大量の銅が必要になります。集積回路や半導体ディスクリート・デバイス用の銅ベースのリードフレーム材、RF ケーブル、プリント基板基板用の銅箔、リチウムイオン電池の負極キャリアなどは、半導体、通信、家電、電気自動車などの産業を支える重要な技術材料です。

5.1.4 アルミニウム(ボーキサイト)

ボーキサイトの90%以上が一次アルミニウムの生産に使用され、残りは耐火物や研磨材として使用される。124の産業部門のうち、114がボーキサイト資源製品を使用している。特に「航空機用金属」として、アルミニウムはあらゆる種類の航空機に最も広く使用されている金属である。ボーイング767型機では、胴体の構造質量の約81%にアルミニウム合金が使用されており、C919型機では、アルミニウム合金の使用量が材料総量の約70%を占めている(そのうち、胴体構造に使用されているアルミニウム・リチウム合金の使用量は8.8%に達する)([17])。アルミニウムおよびアルミニウム合金は、車両や船舶にも大量に使用される構造・機能材料であり、USSフォード空母の電磁砲発射レールや砲弾はアルミニウム合金製である。アルミニウム金属はチップ・パッド・アルミニウム基板に使用され、シリコン・アルミニウム合金は半導体パッケージ・ハウジングに使用され、アルミニウム・エアーのような燃料電池技術は開発中である。

5.1.5 塩化カリウム KCl

世界のカリ製品の95%は肥料として使用され、5%は工業用に使用されている。

工業用としては、炭酸塩や硝酸塩の形で洗剤の製造に使われる。ガラスやセラミック産業、織物や染色、化学薬品の製造、缶詰、皮革、電気、冶金産業で使用されている。カリウムの塩素酸塩、過リン酸塩、硝酸塩は、花火、爆薬、ロケット燃料の製造のための重要な原料である。カリウム化合物は、印刷、電池、電子管、写真、その他の工業分野、航空ガソリン、鉄鋼やアルミニウム合金の熱処理にも使用される。スマートフォンの画面用石英ガラスには、強度を高めるためにカリウムが添加されている。

5.2 “トリプルレア “金属鉱物

5.2.1 レア・アース

レアアース永久磁石材料はレアアース使用量の35%以上を占めており、代表的な用途としては、コンピュータのハードディスクドライブ、スマートフォンのスピーカー、ピックアップや振動装置、ロボットのステッピングモーターやサーボモーター、航空機の慣性航行システム、航空機のエンジン制御装置、高速鉄道の永久磁石牽引モーター、新エネルギー自動車の電気モーター、風力発電機、核磁気共鳴装置など[18];、人工衛星、レーダーなどがある。進行波管やサーキュレーター、電子ビーム集束、ミサイル誘導システムの舵駆動など([)19]。希土類永久磁石材料は、主にネオジムとプラセオジムを使用したNdFeB磁石であり、高温性能と減磁特性を向上させるために少量のジスプロシウムとテルビウムが使用されている。別のタイプのサマリウム・コバルト磁石は耐熱性に優れ、航空機や軍事用途の高温環境で使用されている。

レアアースは、ガラスに色や特殊な光学特性を与える添加剤として使用される。ランタンとルテチウムは光学ガラスの屈折率を大幅に高め、ランタンはカメラレンズに、ルテチウムは液浸リソグラフィ対物レンズに使用されている。多くの希土類は、フラットパネルディスプレイや発光ダイオード用の蛍光体に単独または組み合わせて使用されている。ガドリニウム蛍光体は、イメージングや磁気共鳴画像法(MRI)などの様々な医療用途に使用されている([2])。希土類蛍光体やランタンドープガラスは暗視装置にうまく使われており、湾岸戦争では多国籍軍がイラクの標的を何度も観察するために使用し、大きな勝利のために支払う代償は少なかった([19])。

触媒もレアアースの重要な用途のひとつである。ランタン系触媒は石油精製に、セリウム系触媒は自動車の排ガス触媒コンバーターに使用されている。少量のネオジム、プラセオジム、イットリウムは、自動車の一酸化炭素排出量を削減する触媒として使用されている([2])。1997初めて量産されたニッケル水素(NiMH)電池を搭載した自動車が日本の道路を走り始めた([20])。ランタンの使用量は、ハイブリッド電気自動車1台あたり10~ 15kgと多い([2])。

レアアースの初期の冶金用途は火打石Fe-Ce合金であり、米国の軍需品に使用されているレアアース合金プライマーの70%は中国産である。鉄鋼および鋳鉄産業は、レアアースが最も使用されている分野の1つである。少量の単一または混合レアアースを非鉄金属やその合金に添加することで、耐熱性、強度、耐食性、加工性を向上させることができる。プラセオジムやネオジムはマグネシウム鋳物の合金添加剤として使用され、そのようなマグネシウム合金は航空機エンジンの製造に使用されている([21])。混合希土類を添加した銅ベース合金は集積回路のリードフレームに使用され([22])、希土類金属シリサイドはソース、ドレイン、ゲート電極と金属電極間の接点にマイクロ電子デバイスで広く使用されており([23])、希土類元素の添加は鉛フリーはんだ、集積回路パッケージ用基板([24])。レーザー材料の約90にレアアースが使用されている。イットリウム・アルミニウム・ガーネットYAG(YAlO)結晶は常温で最もポピュラーな結晶の一つである。

連続的な高出力を持つレーザー結晶は、レーザー測距、レーザー誘導、レーザー通信に使用される。イットリウム鉄ガーネットは、高周波信号を制御するためのマイクロ波レーダーの構成要素であり、レーダーによる遠隔操作の遠隔測定、ナビゲーション、電子対策に特別な用途がある([19])。ネオジム添加イットリウム・アルミニウム・ガーネット・レーザーなどのデバイスは、医療や産業分野で一般的に使用されている。ネオジム添加ガラスレーザー媒質は,レーザー核融合の研究を含む高出力アプリケーションにとって重要である。ホルミウム添加イットリウム・アルミニウム・ガーネットとツリウム添加イットリウム・アルミニウム・ガーネットは、外科用レーザーで一般的に使用されています。エルビウムレーザーは口腔やスキンケアに使用されている。ホルミウム、ツリウム、クロムをドープしたイットリウム・アルミニウム・ガーネットは、最も重要な高効率2μmレーザー結晶の1つで、医療や気象学など幅広い用途に使用されているほか、ミサイル防衛システムのLIDARにも使用されており、測距や軌道推定の精度を大幅に向上させることができる。

ランタンで修飾されたベントナイトはアオコの発生を抑制し、湖沼の富栄養化を抑制する[25]。酸化セリウムを含む水溶液は、半導体ウェハー、フラット・パネル・ディスプレイ、その他の光学ガラス表面の化学機械研磨に使用され、酸化セリウムは固体酸化物燃料電池で水蒸気化学を促進するために使用される[26])。酸化プラセオジムは、潜在的な高温超伝導材料(Pr4Ni3O8)のスペーサー層として使われている([)27(])。酸化ネオジムをガラスに溶かすと、周囲の光源によってホットピンクからブルーまでの色合いが得られる([)28(])。サマリウムは原子炉の制御棒に使われ、SmI(2)はがん治療薬の合成に使われる([)29(])。赤色Eu3+、緑色Tb3+、青色Eu2+からなる蛍光体は、紫外線を可視光線に変換し、X線増感装置スクリーン、プラズマスクリーン、省エネ蛍光灯、発光ダイオードなどに使われている。ユウロピウムや他のランタノイドから作られた蛍光バイオプローブは、生命科学研究に広く使われている。二価のユウロピウムと一価の銅をドープしたプラスチックは、太陽光の紫外線を可視光線に変換する効率が非常に高く、このようなプラスチックで作られた温室は、作物の収穫量を約10%増加させることができる([)30])。ガドリニウムはMRI造影剤として使用される。ガドリニウムとその合金または塩は、磁気冷凍において重要な役割を果たしている。ガドリニウムは紫外線を吸収し、そのエネルギーを他のランタノイドに伝達する。ガドリニウムは原子炉の制御棒に使われている([]31])。テルビウムを含む化合物は、フッ素イムノアッセイや超分子ルミネッセンスセンサーなど、生物医学分野のプローブとして使用されている。テルビウム-ジスプロシウム系合金鉄は磁歪材料であり、アクチュエーターや水中センサーに用いられている([32])。ジスプロシウムの磁気特性は、MRI造影剤にも利用できる。フタロシアニン環に挟まれたジスプロシウムイオンの層は、 「単一分子磁石」 のように振る舞い、情報を保存する新たな可能性を開く([33])。ホルミウムの磁化が高いということは、高強度磁石として、特に磁束集中器として使用できることを意味するが、ホルミウムの磁気特性は低温でのみ重要である([34])。三価のエルビウムイオンをドープしたエルビウムドープファイバー増幅器は、1本のファイバーで複数の光信号を同時に増幅し、大容量、高速、長距離通信を可能にする。3価のエルビウムイオンは、理論的には赤外線検出器にとって完璧な材料であり、その超励起状態を光子検出に利用する。エルビウムを含む固体に少量の3価のイッテルビウム不純物を導入することで、近赤外光を効率よく緑色光に変換できる材料を得ることが検討されており、レーザーポインターや太陽電池、あるいは可視光ファイバーのドーピング材料として応用されている([35])。放射性同位元素である170Tmは、携帯機器用のX線源であり、紫外線照射下でのユーロ紙幣の青色蛍光は、偽造防止インクで生成される可能性がある。

Tm3+イオン([36])。イッテルビウムは高圧下で半導体になり、応力計の製造に使われてきた。放射性同位元素である169Ybは携帯型装置にも使われている。より最近の応用は原子時計で、超低温の174Ybの、500億年以上にわたって1精度が保証されている。イッテルビウム原子時計は、航法システムや通信システムに応用される可能性があり、最終的には国際秒系(SI秒)の再定義に役立つかもしれない([37])。ルテチウムのモテサフェンは、動的光線療法における良好な光感作剤である可能性があり、前立腺がんに対する第I相ヒト試験が進行中である。ルテチウム同位体177、多くの重篤な癌の実験的・臨床的治療に使用されている([38])。医療用ポジトロンイメージャーとして使用されるルテチウムベースのシンチレーター結晶

(PET)プローブ材料。スカンジウム・アルミニウム合金は、ロシアの最新鋭ジェット戦闘機MiGの一部の部品の製造に使用されている。酸化スカンジウムは、紫外線検出器の特殊な光学コーティングとして使用され、原子炉の中性子フィルターにも使用されている。スカンジウムは水銀灯に添加され、より太陽光に近い柔らかい光を作り出し、スポーツ競技場の投光器によく使われている。スカンジウム化合物は水素化触媒としての可能性を示し、硫酸スカンジウムは同様に種子発芽剤として働く([39])。固体酸化物燃料電池の用途では、出力密度を高め、セルの反応温度を下げるために、ジルコニアベースの電解質にスカンジウムが添加されている。セリウムドープイットリウムアルミニウムガーネットは、青色発光ダイオード(LED)と組み合わせて蛍光体として使用される。青色光は、蛍光体を通して 「流れ」 、黄色光にダウンコンバートされ、青色光に順次重畳されて昼間のような白色光を生成する。イットリウム・バリウム・銅・酸素系セラミックスは、液体窒素の沸点(77K)を超える臨界温度である93Kで超伝導を示す([40])。高純度の酸化イットリウム粉末をプラズマ溶射して、航空機エンジン・タービン用の遮熱コーティング、燃料ノズル用の耐火コーティング、集積回路エッチング・プロセスにおけるキャビティ用保護コーティングを製造することができる。

ガドリニウムは元素の中で最も高い中性子吸収能力を持ち、ウランと混合したガドリニウムは燃焼を促進し、ウラン消費量を削減し、エネルギー出力を増加させるだけでなく、核燃料棒の膨張を防止する。酸化ガドリニウムは、世界中で計画されている115基の加圧水型原子炉原子力発電所で使用されている。希土類サマリウム、ユウロピウム、ジスプロシウムは中性子増殖炉の中性子吸収体として、希土類イットリウムは溶融塩炉のチューブとして、希土類ガドリニウムとジスプロシウムを添加した薄い箔材料は航空宇宙と原子力工学の中性子検出器として、少量の希土類ツリウムとエルビウムは密封管中性子発生器のターゲット材料として、そして特殊な酸化ガドリニウム含有コーティングでコーティングされた装甲車は中性子線から保護することができる([19])。

5.2.2 リチウム

世界のリチウムの約4分の、再生可能エネルギー源(エネルギー貯蔵)や電気自動車の開発に不可欠な技術であるリチウムイオン電池に使用されている。セラミックスとガラスは、リチウムの2番目に大きな用途分野である。リチウムはまた、高温潤滑油の製造、合金の強度向上、熱交換にも使用される。有機リチウム化合物はファインケミカルに広く使われている。リチウム製剤は気分を安定させる薬として使われている。6Liに中性子を照射すると、次のようなものができる。

3 H(トリチウム)[41]。リチウムは、電解アルミニウムプロセスにおいて、小さいが重要な

水酸化リチウムは加圧水型原子炉の水質(pH)制御に使用され、フッ化ベリリウムリチウムはトリウム系溶融塩原子炉の冷却材として使用される。

5.2.3 ベリリウム

ベリリウムの最大の用途は合金で、次いで酸化ベリリウム・セラミックスである。ベリリウム銅合金(通常、最大2.5%のベリリウムを含む)は非磁性であり、ジャイロスコープやその他の機器に使用できる。ベリリウム-ニッケル合金は、耐摩耗性と寸法安定性に優れた高温用スプリング、コンタクト、コネクターの製造に使用されます。ベリリウム-ニッケル合金は、耐摩耗性で寸法安定性の高い高温バネ、接点、コネクターの製造に使用され、ベリリウム-アルミニウム合金は、高い剛性対重量比と低い表面振動を持つ航空機や人工衛星の構造部品の製造に重宝されている。ベリリウム金属は、光学照準システムや火器管制システム、原子力発電所や核兵器の中性子反射板、大型ハドロン衝突型加速器に使用されている。ベリリウムガラスと薄い箔は、人工衛星のベリリウムミラー、天体望遠鏡、光学誘導システムに使用されている。酸化ベリリウム・セラミックスをシリコン・チップと金属マウント・ベースの間に使用した半導体デバイスは、空気の流れが少なかったり、高い周囲温度にさらされたりするような発熱する回路で長持ちし、ミサイル誘導システム、レーダー、携帯電話の送信機などに使用されている。酸化ベリリウム・セラミックスは、高性能マイクロ波装置、真空管、マグネトロン、ガスレーザーの部品に使用され、磁気共鳴画像装置(MRI)、医療用レーザー、携帯型除細動器などの重要な医療技術機器に不可欠である。ベリリウムはウランよりも高価であるが、ベリリウム含有燃料は従来の燃料よりも長寿命、高効率、安全である可能性が高い。ベリリウムイオンは、量子コンピュータのプロセッサとしても役立つ可能性がある([2,42])。高純度ベリリウム金属は、国際熱核融合実験炉(ITER)のプラズマ対向第一壁材料として使用されている。

5.2.4 ニオブ、タンタル

ニオブとタンタルはどちらも高温合金元素である。世界のニオブの約4分の3は、パイプライン、道路、建設用の様々な鋼合金の製造に使用されている。ニオブは、ジェットエンジン部品、原子炉ケーシング、ガスタービン、ロケット部品、ターボチャージャーシステム、その他の熱・燃焼機器に使用されるニッケル、コバルト、鉄ベースの超合金に含まれている。ニオブ合金(NbTiやNb3Snなど)超電導マグネットは、核磁気共鳴装置や粒子加速器、超電導電気モーター、超電導ケーブル、磁気浮上機関車などに使用されている。国際熱核融合実験炉(ITER)計画のために、中国は合計 174 t NbTiと 35 t Nb3Snの超伝導ストランドの製造を引き受けた。ニオブ-ジルコニウム合金は歯科用合金や骨インプラントとして使用されている。ニオブとスズやストロンチウムとの合金は超伝導のような性質を持ち、エネルギー貯蔵材料として期待されている。ドープしたニオブ酸化物は、太陽電池の薄膜キャパシタとして利用できる。ニオブ酸塩は、水素製造のための水の太陽光光分解触媒として期待されている。バイオマス変換や太陽エネルギーハーベスティングのために、ニオブを用いた新しい無機フレームワークが構築されている[43]。ニオブ酸リチウムは非線形光学機器の重要な材料である。将来、ニオブ金属はスーパーキャパシターの電極として使われるかもしれない。

タンタルの最大の用途はタンタルコンデンサで、全体の半分以上を占めている。タンタルコンデンサは集積回路の完全性を保護するために不可欠であり、携帯電話、ハードディスクドライブ、埋め込み型医療機器(補聴器やペースメーカー用)などに広く使用されており、性能を損なわない代替品は見つかっていない。タンタルは、血管ステント、プレート、骨補填材、縫合クリップ、ワイヤーなどの医療用途で、ステンレス鋼などのより強度の高い基材へのコーティングとして使用されている。長寿命の核同位体180Taは、基底状態まで崩壊させられ、ガンマ線の形でエネルギーを放出する可能性があり、ガンマ線レーザーや新しいタイプの原子力電池の開発につながる可能性がある[2,44]。タンタルリング片は、半導体チップのマグネトロンスパッタリング工程で、歩留まりを上げるために使用される。タンタル酸リチウムはレーザー技術、赤外線技術である、エレクトロニクス産業で広く使用されている強誘電体材料。炭化タンタル超高温耐熱セラミックスは、工具鋼、耐摩耗部品、硬質コーティング、導電膜、光学コーティング、航空機のリーディングエッジやノーズコーンなどに使用されている。Ta2O5またはNb2O(5)を含む高屈折率、低分散光学ガラスは重要な兵器材料であり、画像品質を向上させ、光観測照準システムの設計を簡素化するために重要である。

5.2.5 ストロンチウム

ストロンチウムの最大の消費は、フェライト・セラミック磁石の生産である。ストロンチウム・フェライトは、高い保磁力と磁気エネルギー積、一軸性磁気結晶異方性などから、永久磁石材料、マイクロ波ミリ波帯材料、マイクロ波吸収体材料、高密度垂直磁気記録媒体として広く使用されており、エレクトロニクス産業の基本機能材料である([45])。ストロンチウムフェライトは、最も一般的なフェライト永久磁石の一つであり、冷蔵庫用磁石、スピーカ、小型モータなどの機器に使用されている。ストロンチウムのその他の日常的な用途としては、模造ダイヤモンド(チタン酸ストロンチウム)、暗闇で光るおもちゃ(ユーロピウムをドープしたストロンチウムアルミネート)、敏感な歯用の歯磨き粉(塩化ストロンチウム)などがある。現在でも、ストロンチウム一次化合物の使用量の30%は火工品である。ストロンチウムは基本的に人体には無害であり、骨粗鬆症などの骨疾患の予防・治療薬として研究されているほどである。管理された線量の範囲内では、89Srと90Srは骨癌の放射線治療にも使われている([46])。

5.2.6 ルビジウム、セシウム

特殊ガラスと暗視装置はルビジウムの主要市場であり、もう一つの極めて重要な用途はルビジウム原子時計である。超低温(ルビジウム)原子ガスは、原子時計やセンサー(重力、回転、磁気)などの技術の鍵である。セシウムとルビジウムの両方が時間の標準を設定し、低コスト、小型化、優れた安定性により、ルビジウム・クロックはGPSを含む多くの商用アプリケーションに理想的である。今日、ルビジウム時計はマッチ箱ほどの大きさに小型化されているが、誤差はわずか10-12 [47(]) である。ルビジウム原子時計は、衛星ナビゲーション・システムに搭載される原子時計として最も使用されており、中国の北斗衛星の心臓部として知られている。炭酸ルビジウムは、光ファイバー通信網の安定性と耐久性を向上させるために、電気伝導率を下げるために使用される。ルビジウム塩は抗けいれん薬として、てんかんや甲状腺機能障害の治療に使われ、放射性同位元素82Rbは陽電子放射断層撮影の血流トレーサーとして、塩化ルビジウムは抗うつ薬として使われている。量子コンピューティングデバイスは、ルビジウム消費の大きな可能性を秘めた将来のアプリケーションであり、10年以内にプロトタイプの段階に達すると予想されている。ルビジウムの光放射特性は、モーションセンサー装置、光起電力セル(ソーラーパネル)、光電子増倍管の電気信号発生器などに有用である。

用途としては、セシウムは主に石油・ガス探査・開発のための高圧高温掘削用のギ酸セシウム塩ブラインに使用される。セシウムの安定同位体はひとつだけである。

133Cs)、最も一般的な放射性同位元素はウランやプルトニウムの核分裂生成物である。

137Csは、長期間の高エネルギー放射線源であり、坑井掘削装置や水平坑井掘削装置などの用途に使用される。

その用途は、がん治療だけでなく、計測などの産業界でも見出されている。 1967年に国際単位系(SI秒を、133Cs原子の基底状態の2つの 「超微細」 エネルギーオーダーの間の跳躍の間に放射される電磁波の周期の9,192,631,770倍と定義して以来、セシウム原子時計は広く使われている([)48]。セシウム化合物は光電池に利用できる可能性がある。臭化セシウムは赤外線検出器、光学、光電池、シンチレーション・カウンターや分光光度計に使用されている。炭酸セシウムは、有機化合物のアルキル化や、燃料電池、磁気流体発電機、ポリマー太陽電池などのエネルギー変換装置に使用される。塩化セシウムは、分析化学、高温はんだフラックス、医療、農薬の試薬として使用される。水酸化セシウムはアルカリ電池の電解質として使用される。ヨウ化セシウムは、透視装置− フーリエ変換赤外分光計、シンチレータに使用されている。硝酸セシウムは火工品、石油分解、シンチレーションカウンター、X線蛍光体に使用される。硫酸セシウムは主に水処理、燃料電池、科学機器の光学品質向上に使用される。セシウムの同位体である131Csは、電子工学、医学(癌)、冶金学で使用される。137Csは工業計器、鉱業、地球物理学機器、食品、下水、機器の殺菌に使用される。

5.2.7 ジルコニウム、ハフニウム

セラミックス、鋳物砂、不透明剤、耐火物がジルコンの主な最終用途であり、金属ジルコニウムの主な消費は原子力産業である。ジルコン自体は耐火物であり、炉の内張りや鋳型などに使用される。ジルコンは3,000℃ 以上の高温に耐えることができ、宇宙船の断熱材としても使用できる。

熱材料。二酸化ジルコニウムは融点が2,500℃ と高く、割れる心配がないため、耐火るつぼの材料として使用されている。二酸化ジルコニウムのセラミック層は、ジェットエンジンのタービンブレードやガスタービンを保護し、断熱材にもなっている。純粋な二酸化ジルコニウムは、化粧品、制汗剤、食品包装、さらには模造ダイヤモンドにも使用されている。ジルコニウム-スズ合金は、ウラン酸化物燃料集合体のケーシングとして使用されている([49])。金属ジルコニウムは高温でも安定であり、再突入する宇宙船を保護するために使用できる。

ハフニウム金属の主な用途は高温合金だが、核反応制御剤としても使用されている。

制御棒。核反応制御棒のハフニウムは、中性子束を調整することによって原子炉のエネルギー出力を制御する。ハフニウムは高温セラミックにも使用され、タンタルと同様、ハフニウムのホウ化物、窒化物、炭化物は非常に耐火性が高く、融点は3,000℃ を超える(炭化ハフニウムの場合は3,800℃ よりもさらに高い)([50])。

5.2.8 ガリウム

ガリウムの80%以上は半導体産業で使用されている。ガリウムヒ素の用途には、携帯電話の高速ロジックチップやプリアンプがあり、アルミニウムガリウムヒ素やインジウムガリウムヒ素は青色レーザーダイオードの発光材料である([51])。ガリウムヒ素は電気を直接レーザー光に変換することができ、光電子デバイス(レーザーダイオード、発光ダイオード、光検出器、太陽電池)の製造に使用されている。ガリウムヒ素は、防衛用途や高性能コンピュータに必要な高度に特殊化された集積回路、半導体、トランジスタの製造にも使用される。窒化ガリウムは、主に発光ダイオードやレーザーダイオード、パワーエレクトロニクス、無線周波数エレクトロニクスの製造に使用され、ケーブルテレビ伝送、商業用無線インフラ、パワーエレクトロニクス、衛星市場などで使用されている。セレン化銅インジウムガリウム(CIGS)薄膜太陽電池は高い吸収係数を持つ。ガリウムは沸点が高いため、超高温を測定する温度計の製造に使われている。液体ガリウム金属中の熱対流の基本的な特性は、惑星や天体物理学の磁気流体力学の様々な側面の研究に利用されている([2])。フェーズドアレイレーダーでは、送受信ユニットとしてモノリシックマイクロ波集積回路が多用されており、ガリウムヒ素ベースの金属半導体電界効果トランジスタがモノリシックマイクロ波集積回路の中心となっている。

5.2.9 ゲルマニウム

光ファイバー、赤外線、太陽エネルギー、半導体は、ゲルマニウムの重要な応用分野である。四塩化ゲルマニウムは光ファイバーケーブルの製造に使用され、シリコンコアにゲルマニウム成分を加えることで屈折率を高め、長距離信号の損失を最小限に抑える。照準と測距のためのGaAsベースのレーザーは、ゲルマニウムレンズと窓の使用を必要とする。赤外線画像機器は、監視、偵察、目標捕捉のために軍や法執行機関で広く使用されており、無人兵器やドローンの遠隔操作に使用されることが増えています。赤外線光学部品は、国境パトロールや緊急対応チームの捜索救助活動にも使用されています。ゲルマニウム基板ガリウムヒ素多接合太陽電池は、利用可能な太陽電池の中で最も効率が高く、宇宙用太陽電池の第一選択肢であるだけでなく、大規模発電所の陸上集光板としても使用されている。ゲルマニウム基板はまた、液晶ディスプレイのバックライトとして高輝度発光ダイオードに使われたり、自動車のヘッドライトやテールライト([)2] 。ゲルマニウムは、1947年に点接触トランジスタを発明し、情報化時代の到来に重要な役割を果たした。 1960年代以降のシリコン精製技術の向上により、ゲルマニウムの工業的需要は一時的に減少したが、近年では、7nmのマイクロチップ用のシリコン-ゲルマニウム(Si-Ge)合金(<60 Ge原子)[52] にゲルマニウムの新たな用途が見出されている。ゲルマニウムのその他の用途としては、化学療法、冶金、蛍光体、プラスチックであるポリエチレンテレフタレート(PET)樹脂の製造における触媒などがある。

5.2.10 インジウム

インジウムの主な用途は酸化インジウムスズ(ITO)で、インジウムの全用途の3分の2以上を占めている。その他には、はんだ、合金、半導体などがある。タッチスクリーン機器、スマートフォン、液晶テレビに使用される酸化インジウムスズは、導電性と光透過性を併せ持つユニークな材料であり、光透過性はこれらの用途に求められる重要な特性である。インジウム・スズ酸化物は、ほとんどの太陽電池の重要な構成要素でもあり、外側の光吸収層の回路は、電池の主成分にかかわらず、通常、透明なインジウム・スズ酸化物で実現されている。酸化インジウム・スズのもろさは、フレキシブル・ディスプレイ製品の需要とうまくマッチしていない。カーボン・ナノチューブやグラフェンなどのインジウムを含まない透明導電性材料は、酸化インジウム・スズを部分的に置き換えて、光起電力ニーズに利用できるインジウムを増やすことができるかもしれない([53])。合金とはんだは、インジウムの2番目に重要な用途であり、インジウムを含むはんだは、金成分の析出を抑制しながら、電子機器に使用するための耐クラック性、耐熱性、耐疲労性を提供する。ある種のインジウム合金は、ガラス、艶出しセラミック、石英などの非金属材料間のバインダーとして使用されている。インジウムは歯科用合金や白金合金にも使われている。銀-インジウム-カドミウム合金は、核反応制御棒としても使用されている。インジウムのもうひとつの重要な用途は、主に光データ伝送に使用される発光ダイオード(LED)、およびディスプレイ、光ファイバー通信に使用されるレーザーダイオード([2])に使用される、アンチモン化インジウム、ヒ化インジウム、リン化インジウム、ヒ化インジウムガリウムなどの半導体材料である。

5.2.11 レニウム

レニウムの大半は、ジェットエンジン部品用の超合金の製造に使用されている。レニウムとプラチナの組み合わせは、無鉛ガソリンや高オクタン価ガソリンの製造に使用される触媒である。レニウム触媒は、さまざまな工業プロセスの水素化反応に有用である。二ホウ化レニウムは、既知の物質の中で最も硬く、他の超硬材料(ダイヤモンドなど)と異なり高圧下で製造される([54])。高温合金と白金-レニウム触媒は、レニウムの最終用途のそれぞれ80%と15%を占めている。レニウムを使用したニッケル基超合金は、主にジェット機用エンジンと陸上タービン発電機用タービンブレードの製造に使用されており、レニウムの高温特性によってエンジンの高推力化と高効率運転が可能になる。タングステン-レニウム合金とモリブデン-レニウム合金は、電気接点、フラッシュランプ、発熱体、真空管、X線管、ターゲットの製造にも使用されている([2])。モリブデン-レニウム合金は、宇宙用原子炉の炉心構造に最適である([55])。

5.2.12 テルル

テルルの主な工業用途は太陽電池と熱電製品で、それぞれ消費量の40%と30%を占めている。冶金とゴムもテルルの重要な用途です。テルルは冶金の合金剤として使用され、加工しやすくするために鋼や銅に添加され、熱衝撃や疲労を軽減するために鋳鉄に添加されます。また、ゴム産業では加硫促進剤や加硫剤として使用される。テルル(ゲルマニウム・アンチモン・テルル)は、エレクトロニクス産業で新たに開発された相変化メモリチップや、書き換え可能なCD、DVD、ブルーレイディスクに使用されている。テルル化ビスマスは、携帯用食品クーラーや車のシート冷却システムなどの熱電冷却装置に広く使用されています。テルルが私たちの生活に最も大きな影響を与えるのは、おそらくテルル化カドミウム太陽電池パネルでしょう([56])。テルルは、セラミックやガラスの着色剤としても使用されている。テルル-セレン合金は、複写機の感光体に使用されている。CdTe-水銀半導体は、低温赤外線検出に使用されている。超伝導材料である− 二テルル化ウランは量子ビットの設計に使用できる。

5.3 主要鉄非鉄貴金属鉱物

5.3.1 バリウム

黒色クロム(IV)酸化物は、その強磁性特性から磁気テープの黄金時代に広く使用された。8%のクロムと18%のニッケルを含む従来のステンレス鋼は、クロムの主な用途の1つである。 クロムは鋼の耐酸化性と耐食性を向上させるため、光沢のあるクロムの薄い層でコーティングされることが多い[57]。クロム・ニッケル系ステンレス鋼は、造船、自動車、航空宇宙、原子力、防衛産業にとって不可欠な材料である。クロム塩は無機塩の主要品種のひとつで、電気めっき、なめし、印刷・染色、医薬品、燃料、触媒、酸化剤などに使用される。クロマイトは、クロムれんが、クロムマグネシウムれんが、その他の特殊耐火物の製造にも使用される。

5.3.2 バナジウム

バナジウムは主に鋼の合金剤として使用され、鋼の品質を向上させ、強度と硬度を高め、特に熱処理性を向上させる。軍用車両には優れたオフロード性能が要求されるが、バナジウム含有鋼はこの要求を満たす。 ほとんどすべての戦車と自動車は、構造部品と重要なばねの両方にバナジウム含有鋼を必要とする。バナジウムの冶金以外の主な用途は、無水マレイン酸と硫酸の製造における触媒である。全バナジウム液体フロー電池は、エネルギー貯蔵装置の選択肢のひとつである。二酸化バナジウムは、室温以下に冷却されると、導電性の金属から非導電性の絶縁体に転移する。この金属− 絶縁体転移は、圧力、水ドーピング、印加電界などのさまざまな外部パラメーターを用いて制御することができ、その結果、二酸化バナジウムはコーティングやセンサーに広く使用されている[58]。

5.3.3 チタン

世界のチタンの約93%は二酸化チタン(TiO2)顔料に使用されており、そのうちの約80%は、チタン酸化物(TiO(2))顔料に使用されている。2.5チタンは、高い強度と耐食性を持つチタン合金の製造に使用される。イヤリングや結婚指輪、骨折した骨を固定するためのピンや留め具、二酸化チタンホワイトニングパウダー入りの歯磨き粉、寝室の壁塗料の白色顔料、医薬品のコーティング剤など、人々がチタンを使う方法はたくさんある。単結晶チタン半導体は近い将来、ソーラーパネルやタブレット型コンピューターに使われるようになるだろう。チタンは、宇宙に打ち上げられるアメリカのスペースシャトルの耐熱外皮にさえ組み込まれている。チタンは、医薬品から塗料、化学から宝飾品に至るまで、あらゆるところで見かけることができる([59])。航空エンジンでは、高温チタン合金は主に、加圧された飛行機やファンのディスク、ブレード、マガジンなどの部品を作るために使われ、中国のTi-60合金には希土類元素のネオジム(Nd)が約1%含まれており、合金の熱安定性をある程度向上させている。チタンはまた、溶接表面を大気反応から保護するための溶接棒コーティング、電子機器のセラミック部品のための炭化物や他のチタン化学物質の形で、造船、深海石油探査、地熱発電施設用の合金に使用されています。鉄鋼業界では、チタンは脱酸、粒度制御、炭素と窒素含有量の制御と安定化のために使用されます。チタンは、股関節や膝関節、骨ネジやプレート、歯科インプラントなどの医療機器の製造にますます使用されている([2])。長征5号ロケットの水素ポンプタービンはチタン合金製である。チタン酸バリウム圧電セラミックスは、ほとんどすべての超音波機器に使用されている。チタン酸バリウムは線路の下に敷いて通過する列車の圧力を測定したり、医師が脈拍記録計に使ったりする。チタン酸バリウム製の水中探知機は、岩礁や氷山、敵の潜水艦を見ることができる。また、チタン酸バリウムは優れたレーダー吸収剤でもある。

5.3.4 マグネシウム

酸化マグネシウムと金属マグネシウムがマグネシウムの2大用途である。酸化マグネシウムは耐火物、電子包装用セラミック基板、各種磁性材料として使用される。Al-4.5wt%Mgアルミ合金は、高耐食性、良好な溶接性、適度な強度を有し、船舶、自動車、航空機、冷凍装置、医療機器、圧力容器、掘削装置、ミサイル部品、装甲部品などに広く使用されている。装置、ミサイル部品、装甲および他の分野に広く使用されている。マグネシウムは一般的な肥料添加物であり、医薬品にも使用されている。マグネシウム-炭素結合を含む有機金属化合物グリニャールは、大規模な工業生産の中間体として適しており、多くの重要な医薬品がグリニャールを利用して工業的に調製されている([)60])。レーダー探知システムには、電源としてマグネシウム電池が使われている。マグネシウムは、閃光弾や花火にも使われる。

5.3.5 ニッケル

ニッケルはステンレス鋼、合金、電気めっき、電池などの分野で広く使用されており、ステンレス鋼と合金が総消費量の80%いる。ニッケル基合金(Ni、Crを主成分とし、用途に応じてTi、Al、Mo、W、Cu、Nb、Ta、In、Yなどを適量添加する)は材料分野で重要な地位を占めており、ニッケル基高温合金はガスタービンブレード、タービンディスク、ロケットエンジン、原子炉、石油化学装置、原子力装置に使用されるニッケル基耐摩耗合金、ジェット機や内燃機関のバルブなどに広く使用されている、ニッケル基耐摩耗合金は、バルブ、ポンプ、ピストン、ピストンリング、シール、ブレーキ、タペット、ブレード、ベーンとして石油化学機器、原子力機器、ジェット機、内燃機関に使用されています。ニッケル基耐食合金は、エネルギー、化学、海洋工学における高温および中温での耐食性部品に使用される。クロム-ニッケル鋼は、装甲鋼や砲鋼のほか、航空エンジンや軍用車両の各種シャフトや連結棒の製造に重要な材料である。ニッケルベースの形状記憶合金(NiTi合金)は、宇宙船の自動張力調整構造部品、航空宇宙機器の自励式ファスナー、人工心臓モーターの製造に使用されている。 金属の王様として知られるインバー(鉄-ニッケル合金)は、宇宙遠隔センサー、精密レーザー機器、光学測定システム、導波管構造、フォトリソグラフィ・マスクなどに使用されている。ニッケルは硬貨の成分としても使用されている。ニッケルはまた、水素化の触媒やガラスに緑色を与えるのにも使われる。今日、科学者たちは、ニッケルを含む酵素を、今日の世界のエネル ギー問題や環境問題の解決に応用することに関心を寄せている。水素 酵素化学は、水素燃料電池技術に魅力的であり、一酸化炭素脱水素 酵素やアセチルコエンザイムA合成酵素は、二酸化炭素排出を削減するた めに石炭発電所で利用できる([61])。

5.3.6 コバルト

世界的にコバルトの主な用途は、リチウムイオン、ニッケルカドミウム、ニッケル水素(NiMH)電池などの二次電池用正極材料の生産であり、これらは家電製品、電気自動車、ハイブリッド自動車、エネルギー貯蔵装置、電動工具などに使用されている。電池は、コバルト使用の60%いる。コバルト基超合金は主に、ジェットエンジン、工業用ガスタービン、海軍用ガスタービンのガイドベーンやノズルベーンなどの部品に使用されている。コバルトと炭化タングステンから作られる複合超硬合金は、金属加工、鉱業、石油・ガス掘削、建設産業で切削工具や耐摩耗性部品として使用されている。ダイヤモンド工具では、コバルトが摩耗粒子を結合させるマトリックスとなる。コバルトは永久磁石や軟磁性合金の製造にも使用される。コバルト含有鋼には、切削工具用の高速度鋼や、強度、靭性、被削性を目的とした象嵌節鋼がある。その他のコバルト含有合金は、耐食性と(または)磨耗や熱膨張特性。コバルトのその他の化学的用途としては、動物飼料添加物、スチールベルト・ラジアルタイヤ用接着剤、化学、石油、その他の産業における触媒、塗料乾燥剤、ガラス脱色剤、エナメル用下釉薬、湿度インジケーター、磁気記録媒体、顔料などがある([)2])。コバルトはまた、人間にとって必須の微量元素であり、ビタミンB12や、コバラミンと呼ばれる他の様々な補酵素に含まれている。触媒反応では、コバルトは白金やニッケルに代わってクロスカップリング反応を制御することができる。科学者たちは、光分解水から水素への反応プロセスを調節するために、コバルトベースの触媒の使用を研究している。

5.3.7 モリブデン

タングステンは、主に各種切削工具の耐摩耗部品用超硬合金成分として使用され、使用量の60%を占める。また、電気部品(フィラメント、抵抗器、管)や超合金の金属材料としても使用されている。高速度鋼、炭化タングステン金属セラミックスや他の硬質合金は非常に消費される軍用材料であり、タングステン含有構造用鋼は、近代兵器で最も広く使用されている鋼の一つであり、タングステンは、ロケットやミサイルのノズルの製造における重要な金属であり、タングステン合金は広く徹甲弾、ロケットや砲弾、ピル型シールド、および他の戦闘部品の材料に使用されています。高純度タングステンとその合金(W-Ti、W-Siなど)は、一般的に物理蒸着用スパッタリングターゲットとして使用され、半導体集積回路のゲート電極、接続配線や拡散バリア層を製造するために使用されます。三酸化タングステンは、ディスプレイやスマートウィンドウに使用されることが確認された最初のエレクトロクロミック材料です。光と熱の透過を制限するのに十分である。スマート・ウィンドウは近い将来、最先端の技術を駆使した自動車や建物に搭載されることになるだろう([63])。

5.3.8 スズ

金属スズは一般的にはんだ付け、ブリキ、合金に使用され、はんだはスズ消費量の約半分を占めている。錫はんだ付け材料は電気・電子製品の組み立てに使用され、錫および錫を主成分とする合金(Sn-Ag、Sn-Cu、Sn-Bi)は、集積回路やその他の様々な電子機器ピンのはんだ付け可能なめっき層を作るために使用される。プリント回路基板は、複雑な電子回路の接点を接続するために錫鉛合金はんだを使用しています。この光沢のある銀色の金属のユニークな電気伝導性、電子構造、合金を形成しやすい性質は、太陽エネルギーや次世代電子機器に新たな役割を与える。スズベースのナノ粒子は、リチウムイオン電池の次世代負極材料として期待されている。スズ化合物は、防汚塗料や塩ビパイプの内部、さらには骨の中にも含まれている([64])。錫メッキシートは包装に多用されている。錫系(錫-アンチモン-銅または錫-銅)軸受合金は、耐摩耗性金属すべり軸受の中で最も広く使用されており、飛行機、戦車、船舶などの軸受やブッシュの製造に使用されている。テルル-錫-金属間化合物SnTe半導体で作られたレーザーは、10-10 の濃度で空気中のガス汚染を検出することができ、環境およびヘルスケアシステムに使用されています。

5.3.9 アンチモン

米国ではアンチモンの40%が難燃剤として、36%が鉛-アンチモン合金と弾薬に、24%がセラミック、ガラス、ゴムなどに使用されている。三酸化アンチモン

(Sb2O3)は、接着剤、塗料、紙、プラス チック、シーリング材の難燃剤として、またゴムや織物の張り地の難燃裏地として、しばしば臭素や塩素ベースのハロゲン化物と併用され、難燃剤の主な市場は電子機器、プラスティック、子供服、飛行機や自動車のシートカバー、寝具の製造に使われる布地などである。アンチモンの耐食性を利用して、鉛蓄電池には4%~ 6%の鉛-アンチモン合金が使われている。アンチモンは金属硬化剤としてボールベアリング、徹甲弾、鉛弾に使われている。ゴム産業はアンチモンを加硫剤として使用する。アンチモンはセラミックやガラスの製造にも使用される。例えば、適切な安定剤と着色添加剤を使用した三酸化アンチモンガラスは、長波長赤外線を除くすべての可視光線に対して不透明である。高純度金属アンチモン(≥ 99.999%)は半導体産業で赤外線検出器、ダイオード、その他のデバイスを製造するシリコンウェハーに使用されている。アンチモンはまた、摩擦防止ベアリング、機械植字用レタリング合金、はんだ(アンチモン含有量は最大10%だが、通常はもっと少ない)、グレートブリテン金属(アンチモン含有量5%)から作られる装飾鋳物やアラバスター(最近の製品ではアンチモン含有量7.5%)にも含まれている。黒鉛軸受は耐熱性を向上させるためにアンチモンが含浸されている。原子炉では、アンチモンとベリリウムが中性子源の始動に使われる。 「黒アンチモン」 は金属や石膏鋳物の青銅メッキに使用される細かく粉砕された金属アンチモンである。硫化アンチモンは弾薬のプライマー、雷管、発煙筒、照準器弾丸、トレーサー弾丸、安全マッチのアーク引き金表面の製造において重要な点火促進成分であり、花火の 「閃光効果をもたらす([)2]。一部の5価アンチモン化合物は黒熱病の治療に使用されている。アンチモン化リチウム

(Li3Sb)は理論容量が高いため、高エネルギー密度のリチウムイオン電池の負極材料として有望視されている[65]。

5.3.10 ビスマス

ビスマスの最大の用途は、化粧品や工業用化学品に使用されるビスマス化学品である。ビスマスとその化合物は人体に無害であり、「グリーン元素」の地位を獲得している。ビスマスとその化合物は人体に無害であり、「グリーン元素」の地位を獲得している .オキシ塩化ビスマスは、銀色の輝きを放つために化粧品やスキンケア製品に使用され、硝酸ビスマスは外科手術の滅菌に使用され、ビスマスを主成分とする最も有名な医薬品であるサリチル酸ビスマスは、胃腸障害や火傷の治療に使用されている。ビスマスは、工業的には陶磁器の釉薬、水晶製品、真珠光沢顔料に使用されている。ビスマスは、可鍛性鋳鉄の金属的完全性を向上させる鋳造用添加 剤としての使用や、真鍮、機械加工可能な鋼鉄、はんだにおける鉛の無害な代替物 としての使用など、幅広い冶金用途がある。ビスマスは、様々な可溶性合金の重要な成分であり、光学 レンズの研削用クランプ装置、廃油井戸のプラグ、消火用 スプリンクラーのトリガー機構などに使用されている。ビスマスははんだにもよく使われ、毒性の高い鉛金属に代わってビスマスが使われる機会も増えている。ビスマスは、黒鉛と並んで最も反磁性的な材料のひとつであり、磁気浮上式鉄道の製造に使用されている。最近では、有機合成において、環境に優しい3価のビスマス化合物触媒がルイス酸として重要な用途を見出している[66]。核医学イメージング(XCT、PET)、工業用非破壊検査、安全検査、高エネルギー物理学、原子核物理学の分野で幅広い用途を持つシンチレータ結晶ゲルマニウム酸ビスマスは、総合的な性能が最も優れたシンチレータ結晶の一つであり、PET市場で使用されるシンチレータ結晶の50%います。テルル化ビスマス半導体熱電材料は、環境に優しい冷凍や廃熱生成に使用されています。テルル化ビスマス-酸素合金薄膜ペーストは、半導体デバイス製造に使用されています。

5.3.11 白金

白金族の最も重要な用途は触媒であり、特に自動車排気ガス中の低濃度の未燃焼炭化水素を二酸化炭素、水、窒素に完全燃焼させる触媒や、長鎖炭化水素の分解触媒である。白金ナノ材料は、環境に優しい水素製造のための燃料電池の調製に使用されている。白金のもうひとつの重要な応用分野は、抗がん剤の開発である。さまざまな白金化合物やポリマーが、さまざまなセンサー、感光剤、有機太陽電池材料の製造に使用されている([67])。化学工業では、爆薬、肥料、硝酸の製造に原料として使われる一酸化窒素の製造に白金または白金クロム合金が必要である。白金族はまた、自動車エアバッグのコーティング剤、防水塗料、付箋接着剤に使われる特殊シリコーンの製造にも使われる。白金族合金は非常に硬く耐久性があり、発光ダイオードの製造に使われる高純度単結晶のような化学物質や合成物質の製造に使われる工業用るつぼのコーティングとして最もよく知られている。白金族は、ガラス繊維、フラットパネル、液晶ディスプレイの製造に使用されている。白金はペースメーカーなどの医療用インプラントに使われている。白金族は超合金添加剤にも使用されている。エレクトロニクス産業では、白金族は記憶容量を増やすためにコンピューターのハードディスクに使用され、電子デバイス、ハイブリッド集積回路、積層セラミックコンデンサー([2])に広く使われている。高純度に精製された白金やルテニウムの金属や合金は、金属シリサイド、拡散バリア層、半導体ディスクリート・デバイスや集積回路製造の電極などの材料として使用されている。

5.3.12 金

金は宝飾品として、中央銀行の自国通貨準備として、エレクトロニクス産業のハイエンド素材として使用されている。世界の金消費量は、宝飾用47%、地金用21%、中央銀行およびその他の機関用14%、公式コイン、メダル、レプリカコイン用10%、電気・電子用7%、その他1%と推定されている。導電性金球体は現在、世界のエレクトロニクス産業において、異方性導電性金球体を含む超ファインピッチ・フレキシブル接続に不可欠な主要材料となっている。粘着フィルム(ACF)は、主にフラットパネルディスプレイ、ハードディスクドライブヘッド、マイクロ波高周波通信、メモリーモジュール、光結合素子、表面パッケージなどに使用されている。(SMT)などである([68])。金ナノワイヤは、負荷センサー、触媒センサー、ひずみセンサーなどのバイオセンサー分野で実用化されている([69])。わずか数個の原子からなるナノ断片に分割すると、金は非常に効果的な触媒になる。一酸化炭素とアセチレンの塩酸分解に最適な触媒であることに加え、金はオレフィンのエポキシ化、アルコールの酸化の触媒としても効率的である。パラジウムと組み合わせた金は、水素と酸素から過酸化水素を直接製造する触媒としても優れている([70])。金のような貴金属は、最先端の半導体パッケージ材料でもある。

5.4 戦略的非金属鉱物

5.4.1 高純度石英

石英鉱物の原料は、第一に石英鉱物の結晶を直接利用すること、第二にガラス、セラミックス、耐火物などにSiO2成分を供給すること、第三に金属ケイ素を製造することの3つの方法で工業的に利用されている。石英鉱物の結晶と金属ケイ素の利用には、原料として高純度の石英(SiO2含有率99.9%以上)が必要である。今日の金属ケイ素の大規模な生産は、シリカと炭素の混合物を電気炉で加熱することによって達成され、金属ケイ素の90%、自動車用アルミニウム合金や、グリース、樹脂、ゴム、シーラントとして広く使用されているシリコーングリースなどの合金や化学物質の製造に使用されている。二酸化ケイ素エアロゲルは非常に効果的な絶縁材料である。わずかな割合(約5%)の高純度金属シリコンは、コンピューター・チップ、パワー・トランジスター、太陽電池、液晶ディスプレイ、半導体検出器などのさまざまな電子機器に使用されている。また、多孔質シリコンは、その発光特性や大きな表面積により、さまざまなセンサーの開発を促進し、ナノ多孔質シリカ粒子は、触媒作用、分離、環境浄化、薬物放出、ナノテクノロジーに利用できる。 “ブラックシリコン” は、表面のスパイク間に可視光を閉じ込めることで光吸収特性を大幅に向上させ、太陽エネルギー収量への応用をより有望なものにしている([71])。金属ケイ素は四塩化ケイ素(SiCl4)または三塩化ケイ素(SiHCl3)に変換さ、水素還元によって分離・精製されてポリシリコンとなる。超高純度多結晶シリコンは石英るつぼに入れ、引き上げ法(チョクラルスキー法)で単結晶シリコンにする。太陽電池の製造には、多結晶シリコンと単結晶シリコンの両方が使用される。単結晶シリコンのインゴットは、薄い板状に切断され、研磨されてシリコン半導体基板として使用される。

半導体プロセスの酸化、拡散などの工程では、シリコン基板を石英ボート、石英チューブに入れる必要があります。これらの石英ルツボ、石英ボート、石英管は、99.998%以上のシリカ含有高純度石英原料を使用する必要があります。この純度の高い石英は、宇宙船の光学システム、赤外線追跡システム、ビームスプリッター、エキシマレーザー、光検出器、その他の窓ガラスの製造にも使用されています。二酸化ケイ素含有量99.99%~ 99.998%の高純度石英原料は、石英光ファイバー、レーザーガラス、ミサイル、レーダーレドームなどの製造に使用できます。二酸化ケイ素含量99.9%~ 99.99%の高純度石英原料は、金属ケイ素、エアロゲル、太陽光発電ガラス、情報ディスプレイガラス、航空宇宙ガラス、石英球状粉末などの生産に使用でき、そのうち、石英球状粉末はプリント基板のほか、航空機、ロケット、人工衛星などの耐熱部品にも使用される。

5.4.2 天然黒鉛

電池、ブレーキパッド、潤滑剤、粉末冶金、耐火物、製鉄などが今日の黒鉛の主な用途である。携帯電話やタブレット型コンピュータのチップの放熱には、すべて天然黒鉛の放熱フィルムが使用されています。熱伝導率の高いフレキシブルグラファイト(放熱)フィルムは、宇宙船の3ラインアレイ電荷結合ステレオカメラの撮像品質を保証する重要な条件である。天然黒鉛は高温高圧法によるダイヤモンド合成の原料である。球状黒鉛はリチウムイオン電池の負極材として、フッ素化黒鉛はリチウム一次電池の負極材として、膨張黒鉛は燃料電池のバイポーラプレートとして使用されており、今後黒鉛の最も重要な用途となる可能性がある。膨張黒鉛(軟質黒鉛)は、原子力バルブのシール材、航空機エンジンのシリンダーガスケット、船舶の防食コーティング、赤外線遮蔽(ステルス)材、レーダー遮蔽材などにも使われている。また、フッ素化黒鉛は航空機エンジンの潤滑油としても使用されている。米国が開発した黒鉛・エポキシ樹脂複合材料(スーパーブラックパウダー)は、レーダー波の吸収率が99%に達し、低温環境下でも強靭である。等方性黒鉛は、単結晶シリコン炉、非鉄冶金連続鋳造黒鉛結晶、放電加工黒鉛電極、高温ガス炉炉心構造物などの製造に使用される高付加価値材料である。グラフェンは透明導電材料として、従来のタッチスクリーン用インジウムスズ酸化膜に取って代わる可能性があり、将来的には、グラフェンを高周波電子デバイスや光電子デバイスの製造に利用することも考えられる。

5.4.3 蛍石

蛍石の50%以上がフッ素産業で使用され、まずフッ化水素(フッ化水素酸)に変換され、他のフッ素化化学物質の生産の主原料となる。その他の主な用途には、セラミック、ガラス、製鋼(フラックス)、鋳鋼、溶接棒コーティングなどがある。フッ化水素酸はアルミニウム精錬の主要原料である。電子等級のフッ化水素酸は大規模な集積回路、薄膜トランジスタおよび他のエッチングおよびクリーニングプロセスで使用され、半導体プロセスで最も広く利用された化学薬品の1つである。フッ化水素酸はまた水酸化ベリリウムを核純度のベリリウムの金属を作り出すために分解し、精製するための主要な材料である。六フッ化ウランは、現在のウラン濃縮・精製プロセスの気体拡散遠心分離法の主要材料である。六フッ化硫黄は電気機器の絶縁媒体として使用される。フッ素化合物の最もよく知られた例はテフロン(ポリテトラフルオロエチレン)で、こびりつかない調理器具に広く使われている。現在、医薬品の約20、農業用化合物の30%がフッ素を含有している([72])。電池の分野では、変性ポリフッ化ビニリデンはリチウムイオン電池の隔膜材料であり、六フッ化リン酸リチウムはリチウムイオン電池の電解質の主要成分である。二フッ化マグネシウムはミサイルの赤外線追尾装置の窓材や宇宙船の紫外線光学機器のレンズ材として、フッ素含有塗料はレーダー用表面塗料や船舶の防食塗料として使用されている。フッ素ガスはフッ素原子レーザーに使用され、ポリフッ化ビニリデンは圧電材料として海底探知網やソナーなどに使用されている。

5.4.4 ホウ素

ホウ素の主な用途はガラスとセラミックスの製造であり、研磨剤、洗剤、殺虫剤、断熱材も重要な用途である。ホウ素には2つの安定同位体10Bと11Bがある。10)Bに富む物質は優れた中性子吸収体であり、原子力用途に使用される。の半導体ドーパントとして使用されている。

11Bの中性子吸収断面積が小さいため、半導体ドーパントとして使用されるp型半導体の製造は、電子機器の耐放射線性や耐干渉性を効果的に向上させることができる。高純度ホウ素粉末(99%)は固体ロケットのホウ素リッチ燃料推進剤として使用され、ホウ化物は宇宙用原子炉の制御棒やノーズコーン、翼の前縁、エンジンターボファンなどの超高温部品の材料として使用されている。核磁気共鳴、磁気浮上列車、高効率送電などの用途では、二ホウ化マグネシウム超電導材料が有望視されている。ホウ素はまた、ネオジム-鉄-ホウ素系永久磁石材料の成分でもある。

5.5 特殊ガス鉱物 – ヘリウム

物理学者、医師、原子力エンジニアは、原子衝突実験、核磁気共鳴(NMR)、原子炉を適切な低温に冷却するために液体ヘリウムを利用している。中でも核磁気共鳴は、ヘリウムの最大の用途である。物理学、医学、原子力用途の極低温物質としての補助的役割に加え、アーク溶接工が不活性シールドとして、ロケット科学者が燃料タンクを加圧するために、深海潜水士が長時間の潜水中に窒素麻酔を防ぐために酸素と混合して使用する。ヘリウムネオン・レーザーは、可視波長のコヒーレント光を発生させるために広く使用されており、1978年に最初の商業用光ディスク記憶媒体がヘリウムネオン・レーザーを使用して情報を読み取った。最近では、ヘリウムイオンビームがナノエレクトロニクスやナノフォトニックデバイスの製造やイメージングに使用できることが実証されている。ヘリウムはまた、他の元素と結合して励起分子を形成することができる。励起分子は、高圧力と電気刺激の条件下で、ヘリウムと他の元素(ヨウ素、タングステン、硫黄など)から構成され、半導体加工や眼科手術などで使用されるレーザーの製造に最も一般的に使用されている([73])。半導体産業では、シリコンやゲルマニウムの結晶を成長させるための保護ガスとして高純度ヘリウムが使用されている。ヘリウムは光ファイバー製造の冷却ガスとしても使用される。

6 主要鉱物の世界概況

6.1 バルク鉱物

6.1.1 鉄

2020世界の鉄鉱石生産量(鉄鉱石精鉱)は24.7億トンで、オーストラリアが1億トン以上、ブラジルが3.88億トン、中国が1億トン以上と。

3億6,000万トン、インド2億400万トン、ロシア1億トンで、この5カ国を合わせると世界の生産量の80%を占める。世界の鉄鉱石資源は豊富だが、その分布は非常に偏っている。 2021年、世界の鉄鉱石埋蔵量(鉄分)は850億トンとなり、100億トン以上の国は、オーストラリア250億トン、ブラジル150億トン、ロシア140億トンで、世界の埋蔵量の64%を占める([]74])。

現在、工業鉱業に重要な鉄鉱石鉱床は、主に(BIF)堆積変成型、スカルン型、マグマ型、火山型、堆積型などの生成型を含む。その中で、(BIF)堆積変成型鉄鉱石鉱床とその酸化鉱床は、世界の埋蔵量の60%~ 70%、世界の鉄リッチ鉱石埋蔵量の70%以上、世界の鉄鉱石生産量の90%占める。堆積変成鉄鉱石も中国の鉄鉱石の主な種類で、埋蔵量の半分以上を占めるが、鉱石の品位は低く、付随する成分が多く、そのほとんどは炉に投入する前に複雑な選鉱プロセスで処理する必要がある。中国四川省パンシ地域の基底層状岩体に付随するマグマ性バナジウム・チタン・マグネタイト分布域は、世界最大のバナジウム・チタン・マグネタイトの集積地であり、世界のバナジウム・チタン資源パターンにとって大きな意義がある。

鉄鉱石は世界50カ国以上で生産され、オーストラリア、ブラジル、インド、南アフリカは、世界の風景に大きな影響を与えている。オーストラリアのヘマタイト粉末は、良好な焼結性能を持っているアジアの製鉄所は、鉱物の主な種類の鉱石成分を焼結している。茶色の鉄鉱石は、低リン、Al(OH)の低含有量に起因する鉱石の一部(3)、使用コストを削減するだけでなく、多数の大部分は、高炉スラグの量を減らすことができますが、現在、日本の製鉄所や中国の宝鋼と使用の他の企業で多数使用されています。ブラジルの鉄鉱石は、高品位、低アルミニウム含有量、より少ない有害な不純物、良好な焼結性能と他の特性を持って、ブラジルのポートの良好な条件と相まって、一般的に世界中の製鉄所で使用されています。ヨーロッパはブラジルに近く、低運賃は、ブラジルの鉄鉱石輸出のための主要な市場です。インドの鉱石は、一般的にその良好な品質と輸送距離の利点のためにアジアの製鉄所に歓迎されています。南アフリカの塊鉱石は非常に良い高炉直入原料であり、粉鉱石は寒い地域での使用に適しています。しかし、南アフリカの鉄鉱石カリウム、ナトリウムおよび他のアルカリ金属含有量が高く、高炉の寿命の長期的な使用は不利である。南アフリカの塊鉱は主に欧州市場に輸出され、微粉鉱は主に中国の中小製鉄所に供給される[75]。

世界の鉄鉱石貿易は、基本的に豪州、ブラジル、南アフリカなどが中国、日本、韓国、EUに輸出する状況を形成している。2020年、中国は11.7億トンの鉄鉱石を輸入し、オーストラリアとブラジルからの輸入がそれぞれ全体の60%と20%いる。データによると、中国の鉄鉱石輸入比率は76%である。

6.1.2 マンガン

2020年の世界のマンガン鉱石生産量は890万トンで、そのうち南アフリカが650万トン、オーストラリアが333万トン、331万トン、中国が134万トンで、世界生産量の76%を占める。

2021年の世界のマンガン鉱石埋蔵量は15億トンで、そのうち南アフリカが6億4,000万トン、オーストラリアが2億7,000万トン、ブラジルが2億7,000万トン、ウクライナが1億4,000万トンで、これらを合わせると世界の埋蔵量の88%を占める[74]。ウクライナのマンガン鉱石は品位が低く、リンを多く含む。ガボンのマンガン鉱石の埋蔵量は1億トン未満である。

この鉱石は品位が高いが(6100万トン)、マンガン鉱石の世界供給にとって非常に重要である。

マンガン鉱床の主な種類は、堆積型、火山-堆積型、堆積-変成型、熱水型、風化型、海底ノジュール-クラスト型である。世界の高品位マンガン鉱石(マンガンを35%以上含む)は、主に南アフリカ、オーストラリア、ガボン、ブラジルにある。南アフリカのマンガン鉱石は冶金グレードの高品質マンガンを多く含む鉱石で、化学グレードのマンガン鉱石は主に南アフリカの北東部で生産されている。オーストラリアは世界有数の高品位マンガン鉱石の生産・輸出国である。ガボンはマンガンを多く含む鉱石と電池用マンガン鉱石の世界的に有名な生産・輸出国である。ブラジルはマンガン鉱石資源の分布が広く、高品位の電池用マンガン鉱石を生産している([]76])。中国のマンガン鉱石資源は、 「小、貧、雑、細特徴を示し、採掘条件が複雑で、冶金処理が難しい。近年、貴州省北東部で発見された深さ1,000m以上の堆積性炭酸マンガン鉱床は規模が大きく、現在国内で採掘されているマンガン鉱石よりも品位が高く、その科学的利用は中国のマンガン鉱石の需給パターンを変える可能性が高い。2020年、中国のマンガン鉱石消費量は4206万トンとなり、そのうち国内消費量は150万トンとなる。マンガン鉱石の生産量は1,031万トンで、3,166万トンが輸入された。南アフリカから370万トン、オーストラリアから535万トン、ガボンから474万トン、ブラジルから280万トン、ガーナから187万トン、コートジボワールから117万トン、マレーシアから86万トン、ミャンマーから56万トンで。国内マンガン鉱石の品位が低いため、2020年の中国のマンガン鉱石依存度は金属量ベースで90%以上になる([77])。

6.1.3 銅

2020年の世界の鉱山銅生産量は2,060万トンで、チリが573万トン、ペルーが215万トン、中国が172万トン、コンゴ民主共和国(DRC)が160万トン、アメリカが120万トンで、世界の生産量の60%を占め、精銅生産量は2,530万トンで、100万トン以上が生産される。

2021年、世界の銅埋蔵量は8.8億t、埋蔵量5,000万t以上の国はチリ2億t、オーストラリア9,300万t、ペルー7,700万t、ロシア6,200万t、メキシコ5,300万tで、この5カ国を合わせると世界生産量の64%を占める([74])。2021年の世界の銅埋蔵量は8億8,000万トンで、埋蔵量5,000万トン以上の国は、チリ2億トン、オーストラリア9,300万トン、ペルー7,700万トン、ロシア6,200万トン、メキシコ5,300万トンで、5ヵ国合計で世界の埋蔵量の55%を占める([74])。

世界の銅鉱の主な種類は、ポルフィリー、堆積層状、マグマ性硫化物、火山性塊状硫化物、酸化鉄銅-金、スカルンであり、それぞれ世界の総資源埋蔵量の69.0%、11.8%、5.1%、4.9%、4.7%、2.2%、合計97.7%を占める([78])。ポルフィリー銅鉱は世界で最も重要な銅資源であり、関連する金、モリブデン、亜鉛も大きな経済的価値を持つ。超大型(500万トン以上)のポルフィリー銅鉱山は、環太平洋鉱床(チリ、ペルー、アメリカ、パナマ、インドネシア、フィリピン、パプアニューギニアなど)、テチス− ヒマラヤ鉱床(中国、パキスタンなど)、古アジア鉱床に集中している。

(モンゴル、カザフスタンなど)、環太平洋鉱区は特に南米のアンデスベルトに集中している。中央アフリカの鉱区で主に産出(コンゴ)

堆積岩タイプの層状銅鉱床(金、ザンビアなど)は経済的価値が高く、コバルトの主要な供給源である。この種の銅鉱石はロシア、ポーランド、アフガニスタン、カザフスタン、チリ、オーストラリアなどでも産出される。代表的なマグマチック硫化鉱床は、ロシアのノリリスク− タルナハ・ニッケル銅鉱山、アメリカのダルース銅・ニッケル鉱山、カナダのショーデブリー・ニッケル銅・白金族元素鉱床、中国甘粛省の金川銅・ニッケル鉱山などである。代表的な火山性塊状硫化鉱床は、ポルトガルのネブサン− コルボ亜鉛・銅鉱床などである。代表的な鉄酸化銅・金鉱床は、オーストラリアのオリンピック・ダム銅・ウラン・金・レアアース・鉄鉱床などである。典型的なスカルンタイプの鉱床としては、アメリカのパンプキンバレー銅山、中国安徽省銅陵市の東卦山銅山などがある。

銅は世界50カ国以上で採掘されている。100種類以上の

万トンの銅を生産する5カ国、オーストラリア、ザンビア、ロシア、メキシコ、カナダ、カザフスタン、インドネシア、ポーランドも重要な銅生産国で、上記13カ国で世界生産量の86.2%を占める。チリのナショナル・カッパー、スイスのキヤノン、オーストラリアのBHPビリトン、アメリカのフリーポート− マクモラン、アメリカのサザン・カッパー、カナダのファースト・クォンタム・マイニング、ポーランドのカッパー・グループ、イギリスのリオ・ティント、チリのアントファガスタ、イギリスのアングロ・アメリカンなどが、2020年の世界の銅生産量の86.2%を占める10大企業である。45パーセントである。銅精鉱の主な輸出国はチリ、米国、インドネシア、カナダ、ブラジル、オーストラリアなどで、主な輸入国は中国、日本、インド、韓国、ドイツ、スペイン、フィリピン、ブルガリア、ブラジル、スウェーデンなどで、これら10カ国の輸入量は世界の輸入量の80%いる。精銅の主な輸出国はチリ、ザンビア、インド、ペルー、日本、オーストラリア、ロシア、ポーランドなどで、主な輸入国は中国、ドイツ、アメリカ、イタリアなどである。世界の銅貿易の主要国は、米国、英国、フランス、ドイツ、イタリア、日本、中国であり、ドイツと日本は純輸出国、米国と中国は純輸入国である。

中国は現在、世界最大の銅生産国であり輸入国でもある。チリ、ペルー、モンゴル、メキシコ、オーストラリアが中国の銅精鉱の主な輸入先であり、チリ、インド、カザフスタン、日本、ペルーが中国の精銅の主な輸入先であり、ザンビアとチリが中国の陽極銅の主な輸入先である([79])。

銅精鉱の見かけの消費量は約1,190万トンで、銅地金の外部依存度は82%である。

6.1.4 アルミニウム(ボーキサイト)

2020年の世界のボーキサイト生産量は391百万トンで、20百万トンを超える

世界で最もトン数の多い国は、オーストラリア(1億400万トン)、中国(270万トン)、ギニア(150万トン)、アメリカ(150万トン)である。

ブラジル(8600万トン)、ブラジル(3100万トン)、インドネシア(2080万トン)、インド(150万トン)、米国(150万トン)である。この6カ国は世界生産の90.7%、2,020万トンを占めている。世界のアルミニウム生産量は6,510万トンで、そのうち中国が3,710万トンと57%を占めている。ロシア、インド、カナダ、アラブ首長国連邦のほか、オーストラリア、バーレーン、ノルウェー、米国、アイスランドも重要なアルミニウム生産国である。2021年の世界のボーキサイト埋蔵量は320億トンで、そのうち20億トン以上の国は、ギニア74億トン、ベトナム58億トン、オーストラリア53億トン、ブラジル27億トン、ジャマイカ20億トンで、この5カ国で世界全体の72.5%を占めている([)(74)(])。5カ国合計で世界全体の72.5%を占める([)74]。

世界にはラテライトとカルストの2種類のボーキサイトがある。ラテライト型が全体の90%を占め、カルスト型は約10%である。ラテライト型の主なアルミニウム含有鉱物はアルミナ三水和物であり、カルスト型の主なアルミニウム含有鉱物はスティブナイト一水和物とコンドライト一水和物である。アフリカ西部のラテライト質ボーキサイトは、世界におけるボーキサイトの主な供給源のひとつであり、ボーキサイト資源が比較的豊富な国には、ギニア、カメルーン、ガーナなどがある。南米北部のラテライト質ボーキサイトは、主にブラジル、ガイアナ、スリナム、ベネズエラで産出される。インドもラテライト・ボーキサイトの重要な資源国である。東南アジアのラテライト・ボーキサイトは、主にベトナムとインドネシアに分布している。オーストラリアのボーキサイト資源もラテライト型であり、クイーンズランド州北部と西オーストラリア州のダーリング山脈は、ボーキサイトの集中地域として世界最大級の開発実績がある。ヨーロッパと地中海諸国ギリシャ、トルコ、イタリア、ポルトガル、スペイン、フランス、ハンガリー、クロアチア、ボスニアヘルツェゴビナと他の広く開発カルストボーキサイト。カリブ海地域のジャマイカのカルスト・ボーキサイトは、世界のボーキサイト需給パターンの中で重要な位置を占めている。イランも重要なカルストボーキサイト資源国である。中国のボーキサイト資源の90%以上がカルストボーキサイトである。(溶剤タイプ)[80].世界のボーキサイト海上出荷量は2012年の7,600万トンから2019年には1億3,900万トンに増加し、ギニア、オーストラリア、インドネシアが主な輸出国、中国、欧州、北米が主な輸入国となっている。 2019年には、ギニア(628万トン)、オーストラリア(3,700万トン)、インドネシア(1,400万トン)、ブラジル(711万トン)が世界の輸出量の89%を占め、中国(1億501万トン)、欧州(1,932万トン)、北米(711万トン)、中国(1,051万トン)、欧州(1,932万トン)、北米(711万トン)となっている。

(739万トン)が世界の輸入量の91%を占めている。現在、世界のボーキサイト需要の中心は依然として中国、欧州、北米である。ギニアのボーキサイトは主に中国とヨーロッパに輸出され、オーストラリア、インドネシア、マレーシアのボーキサイトの95%以上は中国に輸出され、ブラジルとジャマイカのボーキサイトは主にアメリカとヨーロッパに輸出されている[81] 。ボーキサイト生産は高度に集中しており、上位3社(Rio Tinto、Alcoa、Winning Alliance)が2019年の世界生産量の41%を占める。中国の2019年の国内ボーキサイト生産量は6,840万トンで、外部への依存度は物量ベースで60%と推定される。

6.1.5 塩化カリウム KCl

2020年の世界のカリ生産量は4,400万トンで、カナダ(13億8,000万トン)が150万トン以上を生産する。(810万トン)、ロシア(811万トン)、ベラルーシ(740万トン)、中国(740万トン)、米国(740万トン)である。(6百万トン)4カ国合計で世界生産の80%を占める。 2021年、世界のカリ埋蔵量は35億トンを超え、カナダ(11億トン)、ベラルーシ(7.5億トン)、ロシア(4億トン)、中国(3.5億トン)、米国(2.2億トン)の5カ国合計で世界生産の80%を占める。さらに、イスラエルとヨルダンは死海からカリを採取しており、その中には約20億トンの塩化カリウムが含まれている([74])。

カリ資源は、カリ塩鉱床、カルナライト鉱床、カリ長石鉱床のような固体のカリ鉱石の形態と、硫酸塩、塩化物、硝酸塩を含むカリ含有かん水の形態に分けられる。固体のカリウム鉱石の割合は85パーセントである。

鹹水カリの割合は%である。固体のカリ資源はカナダ、ロシア、ベラルーシ、タイ、ラオス、ヨーロッパなどに集中しており、鉱床のタイプは海相発生が主流で、主な鉱石はカリ塩とカルナライトである。アメリカのカリ含有ブラインは硫酸塩型、イスラエルとヨルダンは塩化物型、チリは硝酸塩型である。中国のCharkhanとLop Norは塩化物型である。カナダのサスカチュワン盆地、ロシアのウラル山脈の端にある上部カム盆地、ベラルーシのネルパ盆地にあるハスタロビンの3つの主要なカリ鉱山が、世界の確認埋蔵量の71パーセントを占めている。ポタシュの生産は非常に集中しており、カナダのNutrien、ロシアのUralkali、Belarusk Ali、カナダのMosaic、中国のSalt Lake Corporation、ドイツのK+S、イスラエルのICL、ヨルダンのArab Potash、中国のZangger Potash、中国のGuotou Potashの10社が世界の生産量の90%を占めている([82])。

中国、米国、インド、ブラジルは世界の主要なカリ消費国である。カナダ、ロシア、ベラルーシなどの主要なカリ生産国は、世界全体の約70%を占めるカリの自国消費量が少なく、自国のカリ資源の流通量が少ないため、大量のカリを輸入する必要がある。カナダ、ロシア、ベラルーシなどの主要なポタシュ生産国は、自国でのポタシュの消費量が少なく、生産量の約3/4が輸出用となっている。 2019年、中国のカリ肥料総生産量は966万t(物量、以下同じ)、輸入量は921万tで、自給率は50%を超えている。主な輸入元国はカナダ(325万t)、ロシア(217万t)、ベラルーシ(187万t)、イスラエル(88万t)、ヨルダン(68万t)、ラオス(0.2万t)である([83])。

6.2 “トリプルレア “金属鉱物

6.2.1 レア・アース

2020年のレアアース鉱石(希土類酸化物、以下同じ)の世界生産量は24万トンで、そのうち中国が14万トンを生産し、58%を占める。年には120 Mtの世界埋蔵量が確保され、そのうち44 Mtが中国、22 Mtがベトナム、21 Mtがロシアとパキスタンで生産される。

この4カ国を合わせると、世界の埋蔵量の90%を占め、西側4カ国でそれぞれ2,100万トンが埋蔵されている。他に埋蔵量が多い国は、インドが690万トン、オーストラリアが400万トン、アメリカが180万トン、グリーンランドが150万トンである([74])。

1990年代末以降、中国は世界全体の平均1.5%を供給してきた。

レアアース供給量の90% 「中国のレアアース材料、デバイス、および省エネランプ、マイクロモーター、ニッケル水素電池などの最終製品は、世界各国、特に先進国のハイテク産業発展のニーズを満たしている」 (中華人民共和国国務院情報弁公室、中国のレアアース状況と政策、2012年6月)。長年の高密度開発の後、中国のレアアース資源は埋蔵量が減少し、特に中重質レアアースの埋蔵量が減少し、レアアース資源における中国の優位性は徐々に弱まりつつある。近年、世界各国はレアアース鉱物の探査・開発に一層の関心を寄せている。不完全な統計によると、37カ国261社が合計429のレアアースプロジェクトを開発、8~ 10万トンの新規レアアース鉱山生産能力が立ち上げられている[84]。2021年には、カリフォルニア州マンティン峠のセリウムフルオロカーボン(フッ化セリウム)鉱山、米国南東部のモナザイト鉱山が採掘された。中国もまた、世界のレアアース製錬・分離製品の唯一の供給源ではなくなった。オーストラリアのライナス・コーポレーションは、中国以外では最大のレアアース製錬・分離製品サプライヤーであり、世界生産量の約10%を占めている。ライナス・オーストラリアと米国のブルーライン・コーポレーションは、米国にレアアース分離ラインを建設する合弁事業を計画しており、ライナスは 1 200 t/年の原料を供給する。 MPがテキサス州フォートワースで建設を開始した初のレアアース金属・合金・磁石製造施設は、年間約1,000トンのネオジム磁石を生産する能力を持ち、拡張の余地もある。米国防総省は、カリフォルニア州マウンテン・パスにあるMPマテリアルズ社のレアアース製造施設で重希土類元素の精製・分離を行うための資金をMPマテリアルズ社に供与した。オーストラリアのPeak Resources Limitedは、タンザニアのNguallaプロジェクトから産出されるレアアース鉱石を処理するため、イギリスのTees Valleyにレアアース分離プラントを建設する計画です。AP通信は2022年8月23、カナダのトロントを拠点とするレアアース加工企業のニュー・パフォーマンス・マテリアルズがグリーンランドで採掘権を購入し、グリーンランド南西部のサルファトク鉱山で採掘し、エストニアにある同社の工場に鉱石を出荷する計画であると報じた。

中国のレアアース鉱物の輸入は、2008年から2018年の間に20倍に増加した。永久磁石製品の輸出額は倍増し、レアアース金属とレアアース混合製品の輸出額は倍増した。レアアース鉱物とチタン合金の輸出は、頃に急増した後、安定した。上流のレアアース鉱物の輸入元は主にオーストラリア、チリ、ミャンマー、イランで、輸出先は日本、韓国、デンマーク、米国である。中流のレアアース金属および複合材料の輸入元は主にマレーシアで、米国と日本が輸入元および主要輸出国である。川下のレアアース永久磁石製品の輸入元は主に日本とフィリピンだが、輸出先はより分散しており、米国、欧州、日本、「一帯一路沿線諸国( )をターゲットとしている([85])。中国はレアアースの原料鉱石を一部輸入しているが、レアアース金属および複合材料、レアアース永久磁石、その他の製品を大量に輸出しており、レアアースの純輸出国であり、輸出比率は約40%である。現在、中国はレアアース分野で絶対的な優位性を持っているわけではない。レアアース製品の最大の輸出国であるが、ハイエンド素材(高性能ネオジム系永久磁石材料、高純度レアアースなど)とその応用技術には、日本や米国などの先進国との間にまだ隔たりがある。中国はまだレアアース産業の強国ではなく、大国に過ぎない。中国のレアアース生産と開発の技術レベルを継続的に向上させ、レアアースにおける中国の優位な地位を真に維持・強化する。

6.2.2 リチウム

2020年のリチウム鉱物の世界生産量(リチウム含有量)は82.5 Mtとなり、オーストラリア(39.7 Mt)、チリ(21.5 Mt)、中国(13.3 Mt)が全体の90%を占める。アルゼンチン(0.59 Mt)とブラジル(0.14 Mt)も重要なリチウム生産国である。2021年の世界リチウム埋蔵量の22 Mtは、チリ(9.2 Mt)、オーストラリア(5.7 Mt)、アルゼンチン(5.7 Mt)、中国(1.33 Mt)によって生産される。(220万トン)、中国(150万トン)が埋蔵量の84%を占めた。 米国(750,000トン)、ジンバブエ(220,000トン)も重要なリチウム資源国である([74])。リチウムはしばしば2つの形態で産出される。硬岩リチウム鉱山は、花崗岩、ペグマタイト、ドロマイト、堆積岩で産出され、鹹水リチウム鉱山は、塩湖、地下ブライン、油田・ガス田水中のイオンの形で産出される。世界の主なリチウム濃集地域には、カナダ・ケベック州北部ジェメズ・ベイ・ペグマタイト・リチウム鉱山、ワバッシュ・ペグマタイト・リチウム鉱山、アメリカ合衆国・ノースカロライナ州クリーブランド・キングスマウンテン・ペグマタイト・リチウム鉱山、ネバダ州キングス・バレー堆積岩リチウム鉱山、シルバーピーク塩湖リチウム鉱山、ボリビア・ポトシ州ウユニ塩湖リチウム鉱山、チリ・アントファガスタ州アタカマ塩湖リチウム鉱山、リオ・ティントAu.チリ、アントファガスタ州、リオ・ティント社アタカマ塩原、アルゼンチン、Nx− ウノ塩原、アルゼンチン、サルタ州ウンブレムエルト塩原、アルゼンチン、フフイ州カウチャ− オラロス塩原、ジンバブエ、カタマルカ州ビダ塩原ジンバブエ、フォート・ビクトリアのビキタ・ペグマタイト・リチウム鉱山およびカマティヴィ・ペグマタイト・リチウム鉱山;コンゴ民主共和国、カタンガ州のマノノ− キトトロ・ペグマタイト・リチウム鉱山;オーストラリア、イェルガオン地域のグリーンブッシュ・ペグマタイト・リチウム鉱山およびマウントメリオン・ペグマタイト・リチウム鉱山;セルビア、ベオグラードのパガングレ・ペグマタイト・リチウム鉱山;ヤッダ堆積リチウム鉱山;チェコ共和国、ボヘミア高原のシノビッチ・ペグマタイト・リチウム鉱山;オーストリア、ウォルフスベルク・ペグマタイト・リチウム鉱山。セルビア・ベオグラードのシノビック・ペグマタイト・リチウム鉱山、チェコ・ボヘミア高原のシノビック・ペグマタイト・リチウム鉱山、オーストリアのウォルフスベルク・ペグマタイト・リチウム鉱山、アフガニスタン・ウルズガン州のタガウロ・ペグマタイト・リチウム鉱山、中国・青海省のチャルハン・ソルトレイク・リチウム鉱山、四川省西部のメカ・ペグマタイト・リチウム鉱山である([86])。

中国、日本、韓国は世界のリチウム資源の主な消費国であり、中国は最大の輸入国である。以降、中国の輝石リチウム精鉱とリチウム塩の輸入量は伸びを示しており、外部依存度は70%を超えている。2020、中国の輝石リチウム精鉱の輸入量は約145万トンとなり、オーストラリアが主な輸入元となる。2020年、中国の炭酸リチウムの輸入量は5万100トンとなり、チリとアルゼンチンが主な輸入元となる(1000トン対1,000トンまでの比率)。中国の2020年の炭酸リチウム輸入量は5,010万トンで、チリとアルゼンチンが主な輸入元となる。(7,488輸出され、その90%が韓国と日本向けであった(99.74%)。すべて

世界の水酸化リチウム生産能力の90%は中国に集中しており、中国の水酸化リチウムは主に輸出され、2020輸出量は57,000トンで、95%は日本と韓国に輸出される。 2020、韓国は31,200トンの炭酸リチウムを輸入し、その87%はチリから輸入される、水酸化リチウムは36,200トンが輸入され、その79%は中国からであった、2020年、日本は炭酸リチウムを1,770万トン輸入し、その75%はチリから、13%は中国から、11%はアルゼンチンから、水酸化リチウムを3,250万トン輸入し、その80%は中国から、16%は米国からである([87])。2022年3月、オーストラリアのリチウム鉱山会社コア・リチウムは、2023年から4年間にわたり11万トンの輝石リチウム精鉱をテスラに供給する供給契約をテスラと締結したと発表した。 これは、別の豪州リチウム生産会社 ライオンタウン・リソース社との2024年から5年間にわたる合計70万トンの輝石リチウム精鉱のテスラからの購入契約に続くものである。さらにテスラは、豪州のリチウム鉱山会社であるキッドマン社およびピードモント・リチウム社とリチウム精鉱の供給契約を、中国のガンフェン・リチウム社と3年間の供給契約を締結している。さらにテスラは、オーストラリアのリチウム鉱山業者であるキッドマン社およびピードモント・リチウム社とリチウム精鉱の供給契約を、中国の甘峰リチウム社とバッテリーグレードの水酸化リチウムのした。

6.2.3 ベリリウム

2020年における世界のベリリウム生産量は250トンで、米国(165トン)と中国が多い。

両国で全体の94%(70 t)を占める)。世界のベリリウム埋蔵量のデータは現在入手できないが、資源量は10万トン以上と推定され、その60%は米国にある([)74]。

現在入手可能なベリリウム含有鉱物は、主にヒドロキシケイ酸ベリリウムとベリルの2種類である。米国には、世界で最も豊富なベリリウム鉱床がある。ブラジルとインドには、花崗岩ペグマタイト・ベリル型のベリリウム鉱石が豊富にある。ロシアのベリリウム鉱石は、ほとんどが花崗岩ペグマタイト型またはベリル− 雲母勘定型である。米国はベリリウム資源大国であるだけでなく、世界で最も長いベリリウム資源利用の歴史を持つ国でもあり、世界のベリリウム鉱業に大きな影響を与えている。米国ラッシュ・ウェルマン社で生産されるベリリウムは、欧米諸国のニーズを十分に満たしている。米国は、ベリリウム製品の主要輸出国であると同時に、ベリリウム原料の輸入国でもある。発展途上国からのベリリウム資源(ベリル)は米国に流れ、米国は世界の先進国にベリリウムの半製品と完成品を供給している。米国は、純粋なベリリウム金属を特定の国にのみ輸出している。

中国に2社しかないベリリウム鉱石メーカーは、主にベリライト型ベリリウム鉱石の選鉱・製錬技術を習得しており、ハイドロキシシリコンベリリウム石型ベリリウム鉱石の選鉱・製錬技術の習得は少ない。そのため、中国・新疆ウイグル自治区白羊河のベリリウム鉱山は、当分の間、開発・利用されていない。現在、中国におけるベリリウム鉱物の年間需要は約150トンで、輸入比率は50%を超えている。中国の主な輸入先は、カザフスタン、マダガスカル、エチオピア、米国、ノルウェーなどである。現在、アフリカの供給基地はまだ成熟しておらず、中国企業は国際的な大規模ベリリウム採掘企業と長期供給契約を結んでいないため、ベリリウム鉱物原料の安定供給は保証されていない[88] 。

6.2.4 ニオブ、タンタル

2020世界のニオブ生産能力は6,770万トンで、ブラジルの5,980万トン、カナダの65万トン、その他の国の0.14万トンが含まれる。2021年の世界のニオブ生産能力は0.8百万トンである。年の世界のタンタル生産量(金属)は2,100トンで、そのうちコンゴ民主共和国が780トン、ブラジルが470トン、ナイジェリアが260トン、埋蔵量は1,700万トン以上で、そのうちブラジルが1,600万トン、カナダが160万トン、米国が17万トンである。世界のタンタル資源は豊富で、オーストラリアに94 t、ブラジルに40 tが埋蔵されている。中国は74 tを生産した。タンタルの埋蔵量は世界的に豊富で、オーストラリ アに94 t、ブラジルに40 tある。

カーボナタイト輝緑岩はニオブ鉱石の主流であり、ブラジルとカナダはこのような鉱床で占められている。アルカリ性ペグマタイトもニオブ鉱床と関連する岩石の一種であり、重希土類鉱床と関連している。世界のタンタル資源は、主に過アルミナ質花崗岩と花崗岩ペグマタイトに関連する鉱床に由来する。パイロクロア型炭酸塩岩の風化は、さらなる濃縮をもたらし、ブラジルのMorro dos Seis Lagosやコンゴ民主共和国のLuesheのような高品位の大規模または超大規模ニオブ鉱山の形成につながる可能性があり、アフリカのタンタル鉱山も花崗岩質ペグマタイトから風化した二次鉱石(タンタル鉱物は主にタンタライト、閃亜鉛鉱など)が主体である。中国の花崗岩質ペグマタイトのニオブ・タンタル鉱床は、新疆のココトハイと福建の南平に代表されるが、いずれも閉塞坑である。リチウム− セシウム− 近年相次いで発見されている湖南省仁力、四川省メカ、新疆大紅魯丹などのタンタル型ペグマタイトは、ニオブ・タンタル(特にタンタル)資源の重要な新資源となる。中国のBaiyun’ebo鉄-ニオブ-レアアース鉱床に付随するニオブは最大660万トン(Nb2O5換算)と推定され、中国で最も重視すべきニオブ資源である([89])。

中国のニオブ・タンタル精鉱の生産量は年間数百トンに過ぎず、需要を満たすにはほど遠い。2006年以降、ニオブの外部依存度は99%にも上り、主にブラジル(87%)、カナダ(3%)、ナイジェリアなどのアフリカ諸国(9%)から輸入されていた。中国のタンタル鉱石への外部依存度は、 年には84%に上昇し、主にアフリカから直接タンタルとニオブの精鉱を採掘するか、国内で再加工するために輸入しており、主な輸入元国はナイジェリア、ルワンダ、コンゴ民主共和国(DRC)である。現在、中国のニオブ・タンタル鉱山はまだ持続可能で安定した供給ルートを形成しておらず、川下の家電技術が不足しているため、現在中国で生産されているタンタル金属のほとんどは先進国、特に米国に直接輸出されており、世界のタンタル生産量の30%以上を輸入しており、その約4分の1が中国からのものである[]90]。

6.2.5 ストロンチウム

2020年の世界のストロンチウム生産量(ストロンチウム含有量)は35万トンと推定され、スペイン(15万トン)、イラン(9万トン)、中国(8万トン)、メキシコで生産される。

(33.5トン)、アルゼンチン(700トン)である。世界のストロンチウム資源量は10億トンを超えると推定されているが、ストロンチウム埋蔵量のデータはほとんどの国で入手できない([)74]。

ストロンチウム資源が世界的に不足または枯渇する可能性は低い。しかし、高品質の資源(ラピスラズリの品位が80%以上で、付随するバリウムとカルシウムの含有量が比較的低い)は、メキシコ、スペイン、イラン、トルコなど数ヵ国に集中している。ストロンチウム鉱山は米国に広く分布しているが、ストロンチウムの採掘は以降停止しており、炭酸ストロンチウムの国内生産は以降停止している。米国は主にメキシコとドイツからラピスラズリ鉱石とストロンチウム化合物を輸入して需要を賄っている。中国のストロンチウム資源は品位が低く、不純物が多い。ラピスラズリの国内埋蔵量が乏しいため、中国はラピスラズリの主要輸入国のひとつであり、2008年までは主にスペインから、以降はイランから輸入している。同時に、中国は炭酸ストロンチウムの純輸出国で、主に日本、イラン、ベトナム、ロシアなどに輸出されている([91])。2020年、中国のストロンチウム鉱物の生産量は世界の23%を占め、輸出入の基本的なバランス。ストロンチウムフェライトの自動車、家電、コンピューターなどの分野での応用が増加し、波動吸収材料分野での応用の重要性が高まっていることを考慮すると、ストロンチウム鉱石の資源確保は事前に計画する必要がある。

6.2.6 ルビジウム、セシウム

リチウム雲母とセシウムガーネットは2つの主要なルビジウム含有鉱物で、それぞれ3.5%と1.5%の酸化ルビジウムを含む。セシウムガーネットはセシウムの主な鉱石鉱物であり、ほとんどのセシウムガーネットは5%~ 32%の酸化セシウムを含む。2021ルビジウムとセシウムの世界生産量は公表されていないが、主に中国で生産されていると考えられる。ナミビア、カナダ、ジンバブエ、オーストラリアは過去年間にルビジウムとセシウムの生産を停止している。最近の報告によると、ドイツにある世界の主要なルビジウム化合物処理工場での現在の処理率では、中国以外の世界のルビジウム鉱石ストックは2022枯渇する。ドイツにある唯一の中間精製工場での現在の処理率では、中国以外の世界のセシウム鉱石ストックも数年以内に枯渇する([74])。

ナミビアのカリブ花崗岩ペグマタイトベルトには、0.23%のルビジウムと303×10(-6)のセシウムで8.9 Mtの推定資源(鉱量)と、2.26%のルビジウムと320×10(-6)のセシウムで6.72 Mtの推定埋蔵量(鉱量)がある。カリブ・プロジェクトの開発は2021年まで継続され、リチウムが主要製品で、セシウム、カリウム、ルビジウムが副産物の可能性がある([74])。

ルビジウム含有鉱物資源は世界的に存在し、重要なルビジウム含有花崗岩ペグマタイトは、アフガニスタン、オーストラリア、カナダ、中国、デンマーク、ドイツ、日本、カザフスタン、ナミビア、ペルー、ロシア、英国、米国、ザンビアで発見されている。少量のRbは、チリ北部の塩水、中国、米国(ニューメキシコ州とユタ州)、フランス、ドイツの蒸発塩からも発見されている。セシウムは世界的にリチウム含有ペグマタイトと関連しており、オーストラリア、カナダ、米国、ジンバブエで発見されている。米国では、セシウム・ガーネットがアラスカ、マイアミ、サウスダコタで産出する。低品位のセシウムは、チリと中国の塩水、ドイツ、インド、中国の地熱システムで産出する。中国では、シリカ、リチウム雲母、セシウムガーネットのセシウムを多く含む鉱床が産出すると考えられており、江西省宜春で最も高品位である([)74])。ルビジウムとセシウムの世界的な消費量は比較的少ない。米国は過去10年間で、年間平均2ルビジウムと数トンのセシウム化学物質を消費しただけである。ドイツ、日本、カナダ、中国も重要な消費国であるが、その消費量は年間数トンに過ぎない。

6.2.7 ジルコニウム、ハフニウム

ジルコンの主な供給源はジルコンであり、ハフニウムはジルコン(および斜長石)加工の副産物である。ジルコン中のジルコンとハフニウムの質量比は約36∶ 1である。年のジルコンとその精鉱(物理的)の世界生産量は120万トンで、主な生産国はオーストラリア(0.4百万トン)、南アフリカ(0.28百万トン)、中国(0.14百万トン)、モザンビーク(0.11百万トン)で、これらを合わせると全体の77%を占める。年の世界のジルコンの埋蔵量(ZrO2換算)は7,000万トンで、このうちオーストラリアが5,000万トン、南アフリカが590万トン、モザンビークが180万トンで、合計すると世界の埋蔵量の82%を占める。アメリカと中国の埋蔵量はそれぞれ0.5百万トンである([)74]。

米国では、約1,400万トンのジルコン資源が重鉱物砂中のチタン資源と共存しており、リン鉱石と砂利鉱床は副産物として大量のジルコンを産出する可能性がある。ロシアのコラ半島にあるKovdor斜長石ジルコン鉱山は、カーボナタイト・タイプのジルコン鉱床としてよく知られているものの1つである。現在最も経済的なジルコン資源は、太平洋、大西洋、インド洋沿岸に分布する一連の沿岸ジルコン砂であり、オーストラリアの東海岸と南西海岸のマレー盆地、パース盆地、ユークラ盆地、南アフリカの東海岸と西海岸のクワズール・ナタール集中している。アルカリ花崗岩タイプのハフニウム-ジルコニウム鉱床は、ハフニウム-ジルコニウム資源の重要な一種であり、内モンゴルのBalzheアルカリ花崗岩は、ジルコンを主なジルコニウム-ハフニウム-ジルコニウム内包鉱物とする、中国で最も典型的なニオブ-ジルコニウム-希土類形成花崗岩である。中国のペグマタイト質ハフニウム-ジルコニウム鉱床は小規模で、主に江西省と新疆に分布している。アルカリ性ペグマタイトのジルコニウム資源は注目に値する。現在、中国で採掘可能なジルコニウムとハフニウム資源は主に外来鉱床に由来するものであり、それらは沿岸堆積物、河川沖積物、風化地殻と残留斜面堆積物の3つに分類されるが、その中でも沿岸堆積物のハフニウムとジルコニウム資源が絶対的優位を占めている([89])。

世界のジルコニウム消費は主に中国、米国、日本、欧州連合などに集中している。税関情報網のデータによると、2021、中国のジルコニウム鉱石とその精鉱の純輸入量は127万トン、ジルコニウムの塩素酸化物と水酸化塩化物の純輸出量は5.6万トン、ケイ酸ジルコニウムの純輸出量は2.1万トン、未錬ジルコニウムとその粉末の純輸出量は65トン、錬ジルコニウムとその粉末の純輸出量は150万トン、錬ジルコニウムとその粉末の純輸出量は150万トンである。

ジルコンの純輸入量は190トンで、ジルコンサンドとその精鉱の輸入比率は90%であった。主な輸入元はオーストラリア(55%)、南アフリカ(15%)、モザンビーク(6%)、シエラレオネ(4%)である。

6.2.8 ガリウム

2020年の世界の一次ガリウム生産量は327トンで、そのうち中国が97%にあたる317トン、ロシアが5トン、日本が3トン、韓国が2トンである。ハンガリーとウクライナは2015年にそれぞれ317 tを生産したと考えられている。高純度精製ガリウム生産。ドイツは2021年末までに一次ガリウム生産を再開する予定であった、2019年にガリウムの一次生産を中止した。英国は2018中止。カナダ、中国、ドイツ、日本、スロバキア、アメリカは亜鉛スクラップからガリウムを回収している([)74])。

ボーキサイトの平均ガリウム含有量は50×10(-6)である。亜鉛資源にも相当量のガリウムが含まれている可能性があるが、回収可能なガリウムは全体の10%未満である。現在、世界のガリウムの90%はアルミニウム精錬の副産物から生産されている。中国はアルミナとガリウムの大生産国である。USGSのデータ(2011− 2022 Mineral Commodity Summaries)によると、2010− 2021年、米国は合計3,880トンのガリウム砒素ウェハーとガリウム金属を輸入しており、これは以下の量に近い。同時期の一次ガリウムの世界総生産量(4,125トン)。見てわかるように、中国の一次ガリウム輸出の割合は100%に近い。

6.2.9 ゲルマニウム

2020世界の精製ゲルマニウム生産量は140トンで、そのうち95トンが中国で生産される。2021年、米国はアラスカでゲルマニウム含有亜鉛精鉱を生産し、それをカナダの精製所ではゲルマニウムを加工・回収している([74])。

利用可能なゲルマニウム資源は、特定の亜鉛鉱石や鉛-亜鉛-銅硫化鉱石と共存している。世界全体では、亜鉛精鉱中のゲルマニウムの少なくとも3%が回収されている。中国はゲルマニウムの最大の輸出国で、1-9月期には27.8トンの未加工ゲルマニウム、ゲルマニウムパウダー、新品および使用済みゲルマニウムスクラップが輸出され、前年同期比で24%増加した。ほぼ全量がロシア、ドイツ、ベルギー、日本、米国に輸出された。USGSのデータ(2011− 2022 Mineral Commodity Summaries)によると、2010-2021年のゲルマニウム金属に相当するゲルマニウム鉱物の世界生産量は1,638トンで、そのうち1,090トン(66%)が中国で生産された。同期間中、米国は333トンのゲルマニウム鉱物を輸入し、世界生産量の20%を占めた。世界生産の20%。同期間中、米国は333トンのゲルマニウム鉱物を輸入し、世界生産の20%を占めた。37トン(最初の9ヶ月間の輸出量に基づく)で、輸出比率は39%である。酸化ゲルマニウムの輸出を考慮すると、輸出比率はさらに高くなる。

6.2.10 インジウム

インジウムは硫化亜鉛鉱物の閃亜鉛鉱から回収されるのが最も一般的で、これらの亜鉛鉱床では、10-6未満から10-4の範囲でインジウムが回収されている。2020年には、世界で960トンの精製インジウムが生産され、そのうち中国が540トン(56%)、韓国が210トン(21%)を生産した([74])。

世界的には、インジウム消費の80%は酸化インジウムスズ(ITO)ターゲット用、10%は半導体化合物用、10%ははんだ・合金、太陽光発電薄膜、その他の用途用である。日本は世界最大のインジウム消費国で、世界の消費量の約50%を占めている。近年、韓国はインジウム・スズ酸化物ターゲットの生産で急速な発展を遂げており、日本との市場競争における価格優位性により、日本に次ぐインジウム消費国となっている。米国は世界第3位のインジウム消費国である。中国はインジウムの主要生産国であるが、主要消費国ではない。 2010− 2021年、中国の精製インジウムの年間平均生産量は約380トン、年間消費量は約150トン、輸出比率は約60%であった。

6.2.11 レニウム

2020年には世界中の鉱山から59.3 tのレニウムが生産され、そのうちチリが50.5%にあたる30 tを生産した。その他の重要な生産国には、ポーランド(9.5 t)、米国(8.83 t)、ウズベキスタン(4.9 t)、韓国(2.8 t)、中国(2.5 t)がある。レニウムの大部分は、ポーフィリー銅鉱中のモリブデンと共生している。レニウムはアルメニア、カザフスタン、ポーランド、ロシア、ウズベキスタンの堆積鉱床で銅鉱物と共存している。世界のレニウム埋蔵量は多く、2021年にはチリに1,300トン、米国に1,300トンのレニウムが埋蔵される。

レニウムの世界最大の消費国は米国で、その消費量は約400トン、ロシア310トン、カザフスタン190トン、アルメニア95トンである([]74])。米国は世界最大のレニウム消費国であり、その消費量は約400 tである。

70パーセント~ 75パーセント;西欧と中国 各8パーセント~ 10パーセント;ロシア 5パーセント~

6%、日本が2%~ 3%、その他の地域は2%未満である。近年、中国のレニウム消費量は年間約8トンで、そのうち約5トンが触媒用、約5トンが高温用である。

中国はレニウム金属、レニウム化合物、またはレニウム含有モリブデン精鉱を海外から輸入する必要があり、その輸入比率は50%を超えると推定される([)92]。今後、中国では航空産業の急速な発展により、レニウムの需要拡大が見込まれる。中国の一部のポルフィリー銅(モリブデン)鉱山には、国内の安全保障の基礎となるパイモリブデン鉱中に数百トンのレニウム資源が含まれている可能性がある。また一方では、レニウム市場における米国の独占を打破するために、長期的かつ安定的な海外パートナーを積極的に探す必要もある。

6.2.12 テルル

年の世界の精製テルル生産量は562 tと推定され、中国が330 t、58%を生産している。その他の重要な生産国は、ロシア(71 t)、日本(70 t)、カナダ(44 t)、スウェーデン(42 t)である。 年の世界のテルル埋蔵量は31,000 tと推定され、そのうち中国が6,600 t、米国が3,500 tで、全体の約3分の1を占めている。 テルルの90%以上は銅電解工場の陽極スラッジから生産され、残りは鉛精錬所の漂流物やジェットサム、ビスマス、銅、鉛亜鉛鉱石の製錬から出る煙やガスから抽出される。90%以上は鉛精錬所の陽極スラッジから、残りはビスマス、銅、鉛亜鉛鉱石の製錬の煤煙やガスから生産される。潜在的なテルル資源には、ビスマス・テルルと金テルル鉱石がある([74])。

2021年、カナダのある企業が新しい超高純度テルル生産ラインへの追加投資を発表した。このラインでは、デジタル放射線検出器や固体放射線検出器などに使用される純度7Nまでのテルルを生産する予定である。ソリッドステート放射線検出器は、ヘルスケア、セキュリティ、軍事システム([74])で使用される高精度の画像を生成する。

USGSのデータ(Mineral Commodity Summaries 2017− 2022)によると、2016年から2021年にかけて、世界(米国を除く)は金属テルルに相当する2,952トンのテルル鉱物を生産し、中国は1,810トン(全体の61%)を生産した。同期間、米国は502トン(全体の61%)を輸入した。

17%である。米国は世界のテルル輸入の1/3を占め、中国のテルル輸出シェアは約30%であると仮定している。注目すべきは、2018年に192 tの高値に達した後、米国のテルル輸入は2019年に59 t、12 t、22 tに急減したことである− 2021。

6.3 主要鉄非鉄貴金属鉱物

6.3.1 クロム

2020年世界のクロム生産量(金属)は3,700万トンとなり、そのうち南アフリカは世界最大のクロム生産国となる。2021年の世界のクロム鉱石埋蔵量は5億7,000万トンで、そのうちカザフスタンが2億3,000万トン、南アフリカが2億トン、インドが1億トン、トルコが2,600万トン、フィンランドが1,300万トンである。世界のクロム資源は120億トン以上であり、その95%がカザフスタンと南アフリカに集中している[74]。世界のクロム資源の95%はカザフスタンと南アフリカに集中している[74]。

南アフリカはクロム鉱石の最大の生産国である。中国はフェロクロム合金とステンレス鋼の最大の生産国であり、クロムの最大の消費国である。中国のクロム鉱石資源は乏しく、クロム鉱石製品の輸入に大きく依存している。以降、同国は独自のクロム鉱石生産センターの開発を進めている。

輸入依存度は95%を超えており、輸入量は以降1,000万t以上で推移している([]93]。主な輸入元は南アフリカ、カザフスタン、インドで、南アフリカが半分以上を占めている。

6.3.2 バナジウム

2020年の世界のバナジウム生産量は105百万トンで、そのうち中国が70百万トン、ロシアが19.5百万トン、南アフリカが0.86百万トン、ブラジルが0.66百万トンである。 2021年の世界のバナジウム埋蔵量は24百万トンで、そのうち中国が9.5百万トン、オーストラリアが6百万トン、ロシアが5百万トン、南アフリカが3.5百万トンである([74])。

バナジウムは、リン鉱石、チタンマグネタイト、ウラン含有(粉砕)砂岩などの鉱床で産出するが、これらの鉱床は母岩バナジウム含有量が2%未満である。ボーキサイトや、石炭、原油、オイルシェール、オイルサンドなどの炭素質物質中にも、かなりの量のバナジウムが含まれている。中国におけるバナジウムとチタン磁鉄鉱の主な生産地は四川省と河北省であり、岩石炭は陝西省、河南省、甘粛省、湖北省、湖南省である。バナジウム・チタン磁鉄鉱を原料として使うほかに、使用済み触媒や石油残渣などのバナジウム含有廃棄物を原料として使ったり、フェロバナジウムを生産するために酸化バナジウムを使ったりする海外のバナジウム製品メーカーが社ある([94])。中国と米国は、世界のバナジウム消費国のトップ2である。2018、中国はバナジウム鉱物(割引V2O5)を88,600トン生産し、46,900トンを消費・備蓄し、約47%を輸出した。2020年、中国の見かけのバナジウム消費量(割引バナジウム金属)は約76,200トンで、輸出入がある。2020年、中国の見かけのバナジウム消費量(バナジウム金属換算)は約76,200トンで、輸出入量は千トンである。年間データから、需要と供給は基本的に均衡している。

6.3.3 チタン

2020年、スポンジチタンの世界生産量は230,000トンで、そのうち中国が123,000トン、日本が49,000トン、ロシアが31,000トン、カザフスタンが15,000トンとなる。 2020年チタン鉱物(TiO2換算)の世界生産量はイルメナイト鉱石で8,000,000トンとなる。(其中中国 280万トン、南非 102万トン、莫桑比克 96万トン、加拿大 59万トン、澳大利亚 48万トン、乌克兰 46万トン、挪威 44万トン、金红石 60万トン、其中澳利大亚 19万トン、塞拉利昂 11万トン、乌克兰 9万トン、南非 8万トン、肯尼亚 7万トン)。2021年の世界のイルメナイト埋蔵量は7億トン(中国の2億3,000万トン、オーストラリアの1億6,000万トン、インドの8,500万トン、ブラジルの4,300万トン、ノルウェーの3,700万トン、カナダの3,100万トン、南アフリカの3,100万トンを含む)。3,000万トン)、ルチル4,900万トン(うちオーストラリア3,100万トン、インド740万トン、南アフリカ650万トン、ウクライナ250万トン)である([]74(]))。

世界のチタン鉱石の消費量の90パーセントはチタン鉄鉱である。中国は世界最大のチタン精鉱の生産国と消費国である。税関情報ネットワークのデータによると、2021、中国国内のチタン鉱石生産量(TiO2換算)は300万トン、イルメナイトとその精鉱の純輸入量は376万トン、酸化チタンと二酸化チタンの純輸出量は119万トン、スポンジチタンの純輸入量は1,300万トン、その他のチタン材料の純輸出量は190万トンである。

0.9百万トン。TiO2含有率47.5%のチタン精鉱に基づき、2021年の中国のチタン鉱石輸入の割合は約17%になると推定される。、中国の主要なチタン鉱石輸入国はモザンビーク、オーストラリア、ベトナム、ケニアであり、主要な二酸化チタン輸出国はインド、ブラジル、韓国、トルコ、ベトナム、インドネシア、アラブ首長国連邦、マレーシア、フランス、タイ等である。中国のハイエンド航空宇宙グレードチタン金属原料の90%がオーストラリア、ベトナム、その他の国からの輸入に頼っていることは注目に値する。

6.3.4 マグネシウム

2020年のマグネシウム鉱石(MgO換算)の世界生産量は2,700万トンで、そのうち中国が1,900万トンと70%を占める。その他の重要な生産国としては、ブラジルが180万トン、トルコが147万トン、ロシアが100万トンである。金属マグネシウムは以下から抽出できる。海水、天然かん水、ドロマイト、蛇紋岩、その他の鉱物から抽出される。マグネサイトとハイドロマグネサイトの資源量は、それぞれ130億トンと数百万トンであることが判明している。ドロマイト、マグネシアかんらん石、マグネシウム含有蒸発岩鉱物、および酸化マグネシウム含有かん水は、合計数十億トンと推定されている。水酸化マグネシウムは海水から抽出できる。サーペンタインの埋蔵量は膨大であり、抽出された酸化マグネシウムの供給源として利用できる。2021年の世界のマグネサイト埋蔵量(MgO換算)は72億トンで、そのうちロシアが23億トン、中国が10億トン、その他の国が26億トンである([74])。

中国における原料マグネシウムの大規模生産は、ドロマイトから酸化マグネシウムを 、米国では塩化マグネシウムの電解水和によって行われている。中国は酸化マグネシウムとマグネサイトの世界最大の生産国、消費国、輸出国であり、米国をはじめとする多くの国々にとって酸化マグネシウムの主要な輸入元である。2020年、中国はあらゆる種類のマグネシウム金属を29万トン輸出し、輸出の48%はマグネシウム金属と推定される。2021年、輸出量は47万トンに達し、輸出比率は50%を超える。

6.3.5 ニッケル

2020年の世界のニッケル生産量は251万トンで、そのうちインドネシアは77万トンを生産する。フィリピン33万トン、ロシア28万トン、ニューカレドニア20万トン、オーストラリア17万トン、カナダ16万トン、中国12万トン。

平均約0.5%ニッケルが存在することが確認され ている陸上資源には、少なくとも3億トンのニッケルが含ま れており、その60%はラテライト、40%は硫化物である。2021年の世界のニッケル埋蔵量は9,500万トンを 超え、そのうちオーストラリアとインドネシアの埋蔵 量が最大である。

ブラジル1,600万トン、ロシア750万トン、フィリピン480万トン、中国280万トン、カナダ200万トン([)74])。

2019ニッケル消費量は130万トン、生産量は12万トン(鉄スクラップ中のニッケルを除く)で、ニッケルの90%は主にインドネシアとフィリピンから輸入される。2021年のニッケル消費量は154万トン、生産量は12万トン(鉄スクラップ中のニッケルを除く)で、ニッケルの92%は輸入される。2020年にインドネシアがニッケル鉱石の輸出禁止政策をとったため、2021年には中国のニッケル鉱石の90%以上がフィリピンから輸入されることになる。注目すべきは、2022年1月、テスラは米国の鉱山会社タロン・メタルズとタロン・メタルズのミネソタ州タマラック鉱山から今後6少なくとも7万5000トンのニッケル精鉱を購入する供給契約を結んだことだ。さらにテスラは、フランスのニューカレドニアの鉱山会社プロニ・リソーシズ、オーストラリアの大手鉱山会社BHPビリトン、ブラジルのヴァーレ、カナダの鉱山会社ギガ・メタルズなどの鉱山会社ともニッケル精鉱の供給契約を結んでいる。

6.3.6 コバルト

2020年の世界の鉱物コバルト生産量は14万2000トン、うちコンゴ民主共和国が占める

98,000トン、ロシア9,000トン、オーストラリア5,600トン、フィリピン4,500トン。キューバ3,800トン、カナダ3,700トン、パプアニューギニア2,900トン。モロッコ 2,300トン、中国 2,200トン、インドネシア 1,100トン、マダガスカル

コンゴは世界生産の69%を占めている。米国には、ミネソタ州を含む10州分布する約100万トンのコバルト確認資源があり、その全てが関連鉱山である。世界の確認された土地約2,500万トンのコバルト資源の大部分は、コンゴ民主共和国とザンビアの堆積岩の成層鉱床、オーストラリアと近隣の島国、キューバのラテライトニッケル鉱床、オーストラリア、カナダ、ロシア、アメリカの基底− 超苦鉄質銅・ニッケル硫化物鉱床で発見されている。以上1億2,000万トンのコバルトは、太平洋、インド洋、大西洋の海底にある多金属団塊や地殻で発見されている。

中央コンゴ(DRC)では3,500万トン、オーストラリアでは1,400万トン、インドネシアでは1,400万トンである。アジア600万トン、キューバ500万トン、フィリピン260万トン、ロシア250万トン。百万トン、カナダ220万トン、マダガスカル100万トンである([74])。

コンゴ民主共和国(DRC)は世界最大のコバルト鉱物資源国である。中国は世界最大の精製コバルト生産国であり、その輸入の大部分はコンゴ民主共和国の不完全な精製コバルト生産によるものである。オーストラリアとカナダも重要な輸入元である。中国は世界最大のコバルト消費国であり、全体の80%以上がコバルト製造に使用されている。

二次電池産業。2021年の中国のコバルト消費量は94,000トンと推定される。国内鉱物生産量は2,200トンで、輸入比率は97%だった。

6.3.7 モリブデン

2020年、世界のタングステン鉱石の生産量は78,400トンとなり、そのうち84%、66,000トンが中国で生産される。ベトナム4,500トン、ロシア2,400トン、ボリビア1,350トン。

世界のタングステン資源は広く分布している。中国は世界最大のタングステン資源と埋蔵量を持っており、いくつかの大規模な鉱山があります。カナダ、カザフスタン、ロシア、米国も大規模なタングステン資源を持っています。2021年に世界で370万トンのタングステン鉱石の埋蔵量は、そのうちの190万トンは中国に、0.4万トンはロシアに、0.1万トンはベトナムに、0.1万トンはスペインに、0.5万トンは北朝鮮に、0.1万トンはオーストラリアである([74])。

中国は世界最大のタングステンの生産国、消費国、輸出国である。世界のタングステン供給は、主に中国によって生産され、中国から輸出されています。輸出タングステン製品の約90%が日本、米国、オランダ、ドイツなどの先進国に販売されています。米国地質調査所(1996− 2020 Mineral Commodity Summaries)のデータによると、1994− 2018年に中国は約125万トンのタングステン鉱物を生産し、同じ期間に、中国は約38万トンのタングステン鉱物を輸出し、輸出比率は30%であった。近年、タングステン鉱物製品の輸出量が増加傾向を示しており、2018年には輸出比率が50%を超えたことは注目に値する。2019年新冠流行の影響により、2016年から2020年にかけて、中国はタングステン鉱石製品を7万2,000トン、6万7,000トン、6万5,000トン、6万9,000トン、6万6,000トン生産し、輸出比率はそれぞれ34%、48%、53%、40%、27%である[95]。

6.3.8 錫

2020年の世界の錫鉱石生産量は26.4万トンで、内訳は中国が8.4万トン、インドネシアが5.3万トン、ミャンマーが2.9万トン、ペルーが2万トン、コンゴ民主共和国(DRC)とブラジルが各1.7万トン、ボリビアが1.4万トン。 2021年の世界の錫鉱石埋蔵量は490万トンで、内訳は中国が110万トン、インドネシアが80万トン、ミャンマーが700万トン、オーストラリアが56万トン、ブラジルが42万トン、ボリビアが400万トン、ロシアが200万トン、ペルーが0.15万トン、DRCが0.13万トン([)(74)()。2021年の世界のスズ埋蔵量は490万トンで、内訳は中国110万トン、インドネシア0.8百万トン、ミャンマー0.7百万トン、オーストラリア0.56百万トン、ブラジル0.42百万トン、ボリビア0.4百万トン、ロシア0.2百万トン、ペルー0.15百万トン、コンゴ民主共和国0.13百万トンである。

中国は世界最大のスズ鉱石の生産国であり消費国であり、最大の貿易国である。中国の精製錫は、錫はんだ、錫メッキ板、錫メッキ鋼板、錫メッキ鋼板、錫メッキ鋼板、錫メッキ鋼板などの分野で消費されている。

(ブリキ)、錫化学品、錫合金、太陽光発電用はんだテープ、鉛蓄電池などへの錫の応用が近年急速に発展している。錫はんだは中国はスズ消費量の半分以上を消費しており、その主なものは電子はんだである。高い需要のため、中国は2007年以降、スズ鉱石の純輸出国から純輸入国になった。中国は20万3,000トンの精錬スズを生産し、15万8,000トンのスズ精鉱(40%の品位で換算すると約6万3,000トンの金属)を輸入し、輸入比率は31%である。80%以上がミャンマーからの輸入で、残りはオーストラリア、コンゴ民主共和国、ラオス、ベトナムなどから輸入される。

6.3.9 アンチモン

2020年の世界のアンチモン鉱石生産量は11万1,000トンで、そのうち中国が6万1,000トン、ロシアが2万5,000トン、タジキスタンが1万3,000トンである。2021年の世界のアンチモン埋蔵量は200万トンを超え、そのうち中国が48万トン、ロシアが35万トン、ボリビアが31万トン、キルギスタンが26万トン、ミャンマーが14万トン、オーストラリアとトルコがそれぞれ10万トンである([74])。また中国はアンチモン金属の生産国、消費国、輸出国の第一位である。中国の輸出対象国は米国がトップで、日本、韓国、ベルギーなどが続く。米国地質調査所のデータ(2016− 2022 Mineral Commodity Summaries)によると、2015− 2021年、中国のアンチモン鉱物(金属換算)生産量は626 600 t、米国は同期間に中国からアンチモン鉱物(金属換算)103 356 tを輸入した。 2014− 2018年、中国はアンチモン鉱物53万 tを生産し、30万 tを消費し、全体の約43%を輸出した。2018年、中国はアンチモン鉱物を53万t生産し、30万t消費し、輸出比率は約43%であった。

6.3.10 ビスマス

2020年精製ビスマスの世界生産量は19,000トンとなり、そのうち16,000トンが中国で生産される。

ラオス1,000 t、韓国970 t、日本570 t、カザフスタン230 t。ビスマスは、鉛鉱石加工の副産物として生産されることが多い。中国とベトナムでは、ビスマスはタングステンや他の金属鉱石加工の副産物である。一次産品として利用できるビスマス鉱山は、ボリビアのタスナ鉱山と中国の鉱山のみであり、タスナ鉱山は以降生産が停止している[74]。

中国は世界最大のビスマス生産国、消費国、輸出国である。2004年から2014年の間に、中国のビスマスの年間生産量は10,420トンから急速に増加した。15,300トン、年間消費量4,515トンから7,534トン、年間輸出量は3,076 tから8,082 tに増加し、2014年の純輸出は7,789 t [96] で、輸出比率は51%であった。米国地質調査所(Mineral Commodity Summaries 2016− 2022)のデータによると、中国は2015年から2021年まで、精製ビスマス95,000 tを生産し、米国に11,318 tを輸出した。これは、中国の輸出市場における米国のシェア22%(2014年のシェア)に基づいて、中国のビスマス鉱物輸出の60%のシェアを与えることになる。ビスマス鉱物の中国の輸出は、中国の輸出市場における米国の22%(2014年のシェア)に基づいて60%と推定される。

6.3.11 白金

2020年の世界のプラチナ・パラジウム鉱山生産量は382.19トン、うち南アフリカが185.5トン。ロシア116トン、ジンバブエ27.9トン、カナダ27トン、米国18.8トン。

世界の白金族資源は10万トンを超えると推定されている。白金族埋蔵量の大部分は南アフリカのブッシュフェルト苦鉄体にある。2021年の世界の白金族埋蔵量は7万トンで、そのうち南アフリカが6万3,000トン、ロシアが4,500トン、ジンバブエが1,200トン、米国が900トン、カナダが310トンである([])74]。

現在の中国のプラチナ消費は宝飾品が中心で、パラジウムとロジウムは触媒として消費されている。

白金族金属は、主に触媒として使用される(ロジウムは、自動車排ガスからのNOx排出を削減できる唯一の白金族金属である)。プロトン交換膜(PEM)を用いた水電解からの水素製造が再生可能エネルギー製造のための好ましい方法であることを考えると、 ” グリーン水素 ” 、白金族金属(PGM)はPEM水素反応の触媒として高い需要があり、供給の安定性は炭素中和プロセスに大きな影響を与えるであろう。中国では現在、わずか2つの鉱山が少量の白金族鉱物を生産しているだけで、二次資源のリサイクルは限られている。2016− 2020年までに、中国の白金の年間供給量は4トンから8トンに、パラジウムの年間供給量は12トンから16トンにする。

中国はプラチナ87.15トンとパラジウム41.88トンを輸入している。2020年のデータでは、中国のプラチナ輸入の割合は90%に達し、パラジウムとロジウムの割合はそれぞれ70%と80%に達する[97]。

6.3.12 金

2020年の世界鉱物金生産量の3,030トン、うち中国が365トン。オーストラリア328トン、ロシア305トン、米国193トン、カナダ170トン。

2021年の世界の金埋蔵量は54,000トンで、そのうちオーストラリアが11,000トン、ロシアが6,800トン、南アフリカが5,000トン、米国が3,000トン、インドネシアが2,600トンであった。ブラジル2,400トン、カナダ2,200トン、中国・ペルー各2,000トン、ウルグアイ、ジンバブエ 1,800トン、アルゼンチン 1,600トン、メキシコ 1,400トン、ブラジル、ブヤニューギニアが1,100トン、ガーナとカザフスタンがそれぞれ1,000トンである([)74]。中国は世界最大の金の生産国、消費国、輸入国である。

中国金協会によると、中国は2021年に443.6トンの金を生産し、そのうち329トンが国内原料で、329トンが輸入原料で生産された。

2021年、中国の金消費量は1,121トンとなり、そのうちイエローゴールドは1,520トンとなる。金宝飾品消費量711.3トン、金の延べ棒と硬貨消費量312.9トン、工業用消費量、国内生産と国内消費に基づくと、輸入比率は70%である。主な輸入先はスイス、オーストラリア、カナダなどである。

6.4 戦略的非金属鉱物

6.4.1 高純度石英

年の世界のシリコン素材生産量(フェロシリコン、金属シリコン、シリコン含有量)

812万トンで、そのうち中国が560万トン、ロシアが57万6,000トン、ブラジルが40万4,000トン、ノルウェーが34万5,000トン、米国が27万7,000トン、フランスが11万2,000トン、マレーシアが10万9,000トン、アイスランドが10万3,000トンである。このうち約70%はフェロシリコンの形で生産されており、主な生産国は中国、ロシア、ノルウェーである。金属シリコンの主要生産国は中国、ブラジル、ノルウェーである([]74])。

世界生産SiO2含有量≥ 99.9%高純度水晶砂は主に米国、中国、ノルウェー、カナダ、ロシア、ブラジルなどで生産されている。 2019年、米国は6,552万トンを生産し、世界生産量の53%を占める。 中国は2,370万トンを生産し、19%を占める。2019年、SiO2含有量≥ 99.99%高純度石英の世界生産量は4,258万トンで、そのうち、米国は3,624万トンを生産し、世界生産量の85%を占める;ノルウェーは3,790万トンを生産し、中国の生産量19.17%を占める。 2019年、高純度石英の世界消費量は1,214,400トンで、そのうち3.90%が電気光源、65.30%が半導体、11.93%が太陽光発電、11.93%が光通信に使用される。消費は14.80%、その他の地域では4.04%である。中国は高純度石英の主要消費国であり、中国の太陽光発電産業は世界のモジュール市場の70%以上をいる。世界の高純度石英の主要輸入国は中国、日本などであり、主要輸出国はドイツ、韓国、アメリカなどであり、資源や先進的な高純度石英加工技術、輸出、高付加価値の高純度石英仕上げ製品を持っている。 2019年、中国の高純度石英輸入量1,445万トンのうち、ドイツからの輸入は5,270万トンで36.47%を占め、その他の輸入は韓国から4,890万トン、マレーシアから2,130万トン、米国から36.47%であった。

0.59 Mt、日本 0.46 Mt [98]。中国におけるSiO2含有量の主な輸入品は以下の通りである。≥99.99%の高純度石英で、2019年のデータでは91%が輸入品である。≥また、チップ製造用のSiO2含有率99.998%の高純度石英は、米国のCovia社(旧Unimin社)が唯一供給しており、輸入比率は100%である。

6.4.2 黒鉛

2020年、世界の黒鉛鉱物生産量は96万6,000トンで、そのうち中国が76万2,000トン、ブラジルが6万3,600トン、モザンビークが2万8,000トン、ロシアが2万5,000トン、マダガスカルが2万1,000トン、ウクライナが1万6,000トン、ノルウェーが1万2,000トンである。 2021年世界の黒鉛埋蔵量は3億2,000万トンで、そのうちトルコが9,000万トン、米国が150万トンである。中国73百万トン、ブラジル70百万トン、マダガスカル26百万トン。モザンビークは2,500万トン、タンザニアは1,800万トンである([74])。

中国産黒鉛の約76片状黒鉛で、24は隠微晶質黒鉛である。球状黒鉛の大半も中国で生産されている。米国で建設中のリチウムイオン電池工場では、セル、電池パック、駆動装置、エネルギー貯蔵装置を生産しており、本格稼動時には電池陽極用に年間3万5,200トンの球状黒鉛が必要になると予想されている。ルイジアナ州にあるオーストラリアの工場は、高純度キャップ付き球状黒鉛を生産しており、中国による高純度キャップ付き球状黒鉛の世界生産の支配に挑戦している。新しい高純度化技術により、炭素-黒鉛複合材料、エレクトロニクス、薄箔、摩擦材、特殊潤滑剤への黒鉛応用が可能になりつつある。フレキシブル黒鉛製造ラインは、最も急成長している市場のようである。開発中の大規模燃料電池用途は、将来、他の全分野と同程度の黒鉛を消費する可能性がある[74]。

現在、世界の黒鉛消費量は主に中国、日本、韓国、インド、カナダ、ブラジル、米国などに集中しており、主な輸出国は中国、ブラジル、インド、モザンビーク、北朝鮮、カナダ、マダガスカルなどであり、主な輸入国は中国、日本、米国、ドイツ、韓国、オランダなどである。2019年、中国の黒鉛生産量は125万トン、輸入量は0.2万トンである。中国は主にモザンビーク、マダガスカルなどのアフリカ諸国からフレーク状黒鉛を輸入し、主に日本、韓国、インド、米国、イラン、ドイツ、オランダ、トルコなどに黒鉛原料、各種規格の黒鉛粉フレーク、球状黒鉛製品を輸出している[99]。輸出比率は2019年のデータで7%。

6.4.3 蛍石

2020年、世界の蛍石鉱物の生産能力は824万トンで、そのうち中国は5億4000万トンである。メキシコ(91万5,000トン)、モンゴル(68万5,000トン)、南アフリカ(33万トン)、ベトナム(330万トン)である。

2021年の世界の蛍石の埋蔵量は3億2,000万トンで、その内訳はメキシコが6,800万トン、中国が4,200万トン、南アフリカが4,100万トン、モンゴルが2,200万トン、スペインが1,000万トンであった([74])。

ロシア、日本、米国は螢石の世界最大の輸入業者、メキシコ、モンゴル、中国は螢石の世界最大の輸出業者です。ロシアおよびアジア諸国は主に螢カルシウム フッ化物内容≤ 97% を、米国およびヨーロッパ諸国は主に螢石のカルシウム フッ化物内容 > 97% を輸入します。中国は世界的な螢石資源の重要な役割を担います。中国の初期の蛍石の生産量は主に輸出に使用され、1993年に137万tの歴史的最高値に達し、その後も輸出量は基本的に100万t以上で推移している。2013年− 2018年、中国の蛍石の年間輸出量は0.4百万tであった。2018年、中国のフッ化カルシウム含有量≤ 97蛍石の輸出対象国のトップ3は韓国、インド、日本であった。中国のフッ化カルシウム含有量>97蛍石の輸出対象国のトップ3はインド、日本であった。2018年、フッ化カルシウム含有量≤ 97%の蛍石の輸出対象国トップ3は韓国、インド、日本であり、フッ化カルシウム含有量>97%の蛍石の輸出対象国トップインド、日本、オランダであった。

2018年、中国は510,700 tの蛍石を輸入し、初めて輸入が404,000 tの輸出を上回り、蛍石(原鉱石)の純輸入国となった([100])。フッ化水素酸、フッ化珪酸、フッ化アルミニウムは中国が大量に輸出しているフッ素化学製品であり、日本のダイキン、米国の3M、コモ、ハネウェル、フランスのアルケマなどのフッ素化学企業はいずれも合弁や独資企業の形で中国に進出し、中国に工場を設置しているため、中国は依然として蛍石鉱産製品の純輸出国である。2019年、「DuoFuDuo」電子グレードのフッ化水素酸が韓国の2大半導体企業、サムスンとSKのサプライチェーンへの参入に成功し、最終的に3D-NAND(フラッシュメモリー)とDRAM(メモリー)メモリー工程で使用されたことは特筆に値する。

6.4.4 ホウ素

2020年には、トルコは200万トンの精製ホウ酸塩を生産し、間違いなく世界最大の生産国になるだろう。中国は38万トンのホウ素鉱石(酸化ホウ素換算)、チリとボリビアはそれぞれ35万トンと20万トンのホウ酸ナトリウム、ドイツは12万tのホウ素化合物、ペルーは11万tの粗ホウ酸塩を生産している。2021年、トルコのホウ素埋蔵量は120万tとなり、米国とロシアがそれぞれ最大の生産国となる。4,000万トン、チリ3,500万トン、中国2,400万トンである([)74]。

世界中で、4種類のホウ酸塩鉱物(硬質ホウ砂、ホウ砂四水和物、粗ホウ砂、ホウ酸ナトリウム)が、工業的に採掘されるホウ酸塩鉱物の90%を占めている。ホウ酸塩鉱床は火山活動と乾燥した気候に関連しており、商業的に利用可能な最大の鉱床は、米国のモハベ砂漠、ユーラシア大陸南端のアルプスベルト、南米のアンデスベルトにある。米国の鉱床は、主に粗ホウ砂、ホウ砂四水和物、かん水からのホウ酸塩からなり、少量のナトリウムホウ酸カリッシュと硬質ホウ酸カリッシュがある。トルコでは、全鉱床の70%が硬質ホウ酸カルシウムである。

ホウ酸塩は主に耐熱ガラスの製造に使用される。ホウ酸塩は300以上の用途に使用されているが、世界の消費量の4分の3以上は、セラミックス、洗剤、廃棄物、ガラスに使用されている。中国、インド、オランダ、マレーシア、メキシコは、米国から大量の精製ホウ酸塩を輸入している主要国である([]74])。

トルコと米国はホウ素製品の世界2大生産国・輸出国で、アルゼンチン、チリ、マレーシアも輸出国である。中国は世界最大のホウ素製品の輸入国であり、日本のホウ素鉱物の需要も主に輸入に依存している。1999− 2017年、日本、インド、英国、ドイツ、イタリアのホウ素消費量は概ね安定しており、米国のホウ素消費量は2015年の401,000トン(B2O3)から 237,000 tに減少し、中国のホウ素消費量は 165,000 tから増加した。7,040万トンで、世界のホウ素消費の中心は徐々に米国から中国に移った。中国のホウ素鉱石への対外依存度も20%から80%に上昇した。ホウ砂は主に米国から、ホウ酸は主に米国、ロシア、チリから、ホウ酸ナトリウムは主にトルコから輸入されている([101])。

6.5 特殊ガス鉱物 – ヘリウム

ヘリウムはアルファ粒子(He(2+))として天然ガス田に蓄積され、分留によって供給業者によって分離される。2020年には世界で1億6,000万m(3)のヘリウムが生産され、その内訳は米国が8,300万m(3)、カタールが5,100万m(3)、アルジェリアが1,400万m3、ロシアが500万m3、オーストラリアが400万m(3)である。世界のヘリウム資源(米国を除く)は313億m3と推定され、主にカタール(101億m3)、アルジェリア(82億m3)、ロシア(68億m3)、カナダ(20億m3)、中国(11億m(3))に分布している。 2021年のヘリウム埋蔵量は、アメリカが85億m3、アルジェリアが18億m(3)、ロシアが17億m(3)、カタールに大量に埋蔵されている([74])。

2021クラスAヘリウムの見かけの米国消費量4,000万m(3)は、磁気共鳴イメージング、リフティングガス、分析・実験、電子・半導体製造、溶接、工学・科学、その他多くのマイナーな用途に使用された。2021年の米国のヘリウム生産量の減少は、土地管理局の粗ヘリウム濃縮装置を含む複数の生産者の予期せぬ操業停止によるものである。ロシアには年産6,000万m(3)のヘリウム処理プラントが建設されており、2021年秋までに最初の年産2,000万m(3)の生産ラインが稼動し、2021年にはもう1基の生産ラインが稼動する予定である。

の生産は2022年月に予定されている([74])。

中国のヘリウム需要は近年増加しており、主に核磁気共鳴、冷凍、磁気浮上列車、溶接、漏洩検知、科学研究に使用されている。 2015年− 2020年、中国のヘリウム需要は 1,459万 m3 から2,500万 m3 に増加し、輸入量は 1,4584万7,000 m3 から同期間に2億716万7,000m3 に増加した。2020中国のヘリウム輸入の主な供給源はカタール、米国(US)、オーストラリアである。中国は今後、カタールやロシアといった地域からのヘリウム輸入の割合を増やしていくと予想される。中国が現在年間数十万立方メートルのヘリウムしか生産していないことを考えると、輸入の割合は98%を超えている([102])。

7 ディスカッション

7.1 中国は主要鉱物を確保する戦略を立てる必要がある

中国が新たな発展段階に入るにつれて、重要な鉱物資源の安全・安心に対してより高い要求を打ち出している。 「カーボンピークとカーボンニュートラル」の高品質発展のニーズを満たすだけでなく、 「国内マクロサイクルが支配し、国内と国際のダブルサイクルが互いに促進し合う」という新たな発展パターン 。新しい発展パターン。経済と社会の円滑な運営を確保するためであれ、食品と製造業を安定させるためであれ、バルク鉱物の供給は基本的に安定させる必要がある。大型航空機、船舶、高速鉄道、原子力発電、風力発電、太陽光発電、電気自動車、燃料電池自動車であれ、現代のコンピューター、スマートフォン、通信衛星であれ、これらの戦略的新興産業の発展は、より多様な鉱物製品を使用する必要がある。その中で重要鉱物資源の世界的なサプライチェーンと産業チェーンにおける競争が激化している現状では、国家安全保障の全体的な概念の観点から、中国の重要鉱物の安全保障に関する国家戦略を策定し、重要鉱物資源の安全保障と保護の能力を強化し、国家安全保障の全体的な状況における鉱物資源の基本的な地位を固める必要がある。第一に、重要鉱物のリストを策定し、公表し、順次更新すること。第二に全産業チェーンに基づく体系的なレイアウトを行い、多くの重要なコア技術を習得する。第三に、鉱物と有利鉱物の不足を調整し、発言力と管理力を向上させる。第四に、国内の資源調査、探査、冶金加工などの技術研究を強化する。第五に、重点鉱物備蓄制度を確立する。第六に、海外資源探査開発協力を強化する。第七に、関連法制度を整備する。なかでも、全産業チェーンに基づく配置、希少・有利鉱物の調整、調査・研究の強化が重要である。

主要鉱物インベントリーの作成と公表は、今や国際的に一般的な慣行となっている。リストは鉱物資源安全保障戦略の中核である。公開されたリストは、政府、科学機関、企業、社会の各分野を全面的に動員し、戦略的計画、資源調査、鉱物探査、理論革新、技術研究開発、産業リエンジニアリング、人材育成に指導力を発揮することができる。中国の資源、産業の現実、発展の傾向に沿った科学的なリストは、資本、技術、知性を正しい方向に投資するよう導くことができ、資源と産業の安全保障に真に貢献することができる。重要鉱物の埋蔵量に関しては、180dのバルク鉱物の埋蔵量を確保し、3種類のレアメタル鉱物、特に包括的なリサイクルによって生産される鉱物の埋蔵量を無制限とし、埋蔵量政策を分類的に実施すべきである。海外資源探査・開発協力は、 「一帯一路」 建設に重点を置くべきであり、投資、貿易、外交、資源産出国や原料産出国による技術・情報の共有、各種人材の育成協力、採掘の共同建設− 選定− インフラ、共同埋蔵メカニズムの構築などを通じて、安定的で持続可能なサプライチェーンを構築すべきである。主要鉱物の世界的なサプライチェーンの安全保障は,グローバル・ガバナンスの重要な要素であり,法の支配を通じて,中国の鉱物資源が中国及び世界の人々の生活の幸福を高めるために使用されることを確保し,国際的なゲームにおいて支配的な鉱物資源の役割を十分に発揮することが必要である。

7.2 全産業チェーンに基づく体系的なレイアウトで、多くの重要なコア技術をマスターしている。

今日の主要鉱物をめぐる国際ゲームは、もはや単純な鉱物の需要と供給のゲームではなく、産業連鎖全体のゲームである。鉱物の発見から最終消費分野への参入まで、そのライフサイクルは産業連鎖全体を貫き、異なる段階で異なる役割を果たし、異なる産業を支え、異なる価値を生み出す。産業チェーン全体から、産業チェーンのさまざまなリンクで、いくつかの重要なコア技術をマスターするための体系的なレイアウト、主要鉱物資源の実際の使用は、その本来の技術的および経済的性能を最大限に発揮するために、主要鉱物の供給の安全保障のための最も重要な保証である。

日本と米国は、材料、部品、さらには最終製品の製造において重要なコア技術を有するため、他国(中国を含む)からの主要鉱物資源を幅広く利用している。米国への戦略兵器および精密機器部品の重要な供給国として、日本は世界最大のレアアース輸入国であるが、レアアース鉱石を輸入する代わりに、日本はレアアースを備蓄する国家戦略を採用している。近年、日本は多くのレアアース潜在資源国に融資や援助を行っている。

日本は中国でのレアアースの中間・一次加工エンドに投資し、合弁企業は一次加工されたレアアースを現地で大量に購入し、より深い加工や備蓄のために海外に輸送し、中国の輸出規制を回避することに成功した([103])。米国は世界最大のガリウム消費国である。AXT(American ・Xtal ・Technology)は中国に10の子会社と合弁会社を持ち、ガリウムヒ素、リン化インジウム、ゲルマニウム単結晶ウェハーなどの高性能半導体基板やその他の主要原料・部品を中国で生産しており、航空宇宙・防衛、高性能コンピューター、通信などの分野における米国の主要鉱物の需要を確保している。

中国は世界で唯一、あらゆる産業を網羅している。主要な鉱物分野において、中国は世界の精製銅の39%、一次アルミニウムの56%、ニッケルの36%、スズの30%、アンチモンの52%、マグネシウム(金属)の90%、スポンジチタンの52%、レアアースとタングステンの90%、蛍石の60生産している。しかし、この生産量と生産能力の優位性は、技術的な優位性を意味するものではありません。電気自動車とパワーエレクトロニクスのハイエンドの銅技術は遅れており、エンジンのニッケルベースの高温合金はまだブレークスルーを待っており、アルミニウム合金、マグネシウム合金、その他の軽量化技術はまだ大量に適用されておらず、レアアース永久磁石技術はまだ主に中低位であり、新しいバッテリー技術の研究開発の欠如、水素エネルギーもほとんどが既存の古い技術で使用されている。中国は、ハイエンドのレアアース機能材料、高純度レアメタル材料、高温合金、ガリウム砒素ウェハーなどのハイエンドの新材料技術、航空機エンジン、高セキュリティ動力電池、高効率駆動モーター、インテリジェント製造、ロボット工学などの最終製品のコア技術など、多くの重要なコア技術を習得し、突破することが急務である。

7.3 供給不足の鉱物と需要の高い鉱物を統合し、発言力と支配力を高める。

どの国にも、需要を満たすのに十分な量も、採掘するための大きな鉱床も確認されておらず、大部分を輸入に頼っている多くの鉱物がある。一部の鉱物(リチウム、ベリリウム、ニオブ、タンタル、コバルト、ニッケル、白金族、高純度石英など)は、現在、1カ国または数カ国で基本的に限られた量しか生産されておらず、供給が危ぶまれている。

中国は11種類の鉱物の純輸出で優位に立っており、これらの鉱物はクリーン・エネルギーへの移行などの戦略的新興産業や防衛・軍事手段において重要な役割を果たしている。

よく知られているレアアースに加え、ガリウム、ゲルマニウム、インジウム、タングステン、アンチモン、蛍石、黒鉛はすべて、技術的・軍事的に極めて重要な用途がある。ガリウムヒ素半導体は、スマートフォンのRFチップ、Fシリーズ戦闘機、イージス駆逐艦、国家ミサイル防衛システムのフェーズドアレイレーダー(レーダーの主要部品はGaAs送受信アセンブリである)の主要材料であり、ゲルマニウムは光ファイバー、赤外線探知機、ナイトビジョン機器の主要材料である。中国のガリウム生産量は世界のガリウム生産量の95%以上を占めるが、米国は金属ガリウムだけでなく、ガリウムヒ素ウェハーの形で世界のガリウム鉱物のほとんどすべてを輸入している。中国は、不足鉱物と有利鉱物を調整し、グローバルサプライチェーンにおける有利鉱物の役割を十分に発揮し、言論力と統制力を向上させ、間接的に鉱物不足の制約を緩和し、また必要に応じて国益を守るために利用することができる。

7.4 調査、探査、冶金、選鉱など、国内の主要鉱物資源に関する技術研究を強化する。

主要鉱物のうち、ルビジウム、セシウム、ハフニウム、ガリウム、ゲルマニウム、インジウム、レニウム、テルル、その他の希少分散金属鉱物は、そのほとんどが共通・関連鉱物であり、主要鉱物の採掘中に包括的に回収される。共通・関連鉱物の生産は、主要鉱物の生産動態に影響される。

一部の鉱物(亜鉛、モリブデンなど)はリストに含まれていないが、共存する鉱物のため関連している。例えば、太陽光発電は金属銀の重要な応用分野になる可能性が高く、1億キロワットの太陽光発電装置は約8,500トンの銀を消費し、銀がキーミネラルになる日も近いかもしれません。

重要鉱産物の安全・安心のための最も基本的な作業として、調査・研究・技術研究の活用が極めて重要である。まず、主要鉱物資源の現状と可能性をダイナミックに評価する。主要鉱物のライフサイクル全体、世界全体、産業チェーン全体をカバーする基本データベースを構築し、順次ダイナミックに更新する。第二に、重点鉱物資源の特別調査である。1種類または数種類の鉱物をマッピングするための全国的な調査と、1種類または数種類の鉱物の重要な有望地域で鉱物を発見するための調査がある。三つ目は、重要鉱物資源の重点探査である。新規に発見された大規模な鉱物生産地を重点的に調査するものと、生産中の重要鉱山の代替資源を調査するものがある。第四に、重要鉱物資源の探査、採掘、加工技術の研究である。これには、航空物理探査、衛星リモートセンシングなどのデータ取得技術、ビッグデータ知能予測などのデータ処理技術、地球深部探査技術、グリーン採鉱技術、金属・鉱物の分離精製技術、深部加工技術などが含まれる。これらの作業はすべて、国の重要な鉱物資源の安全保障を支えるために必要な基礎研究作業であり、国庫からの長期にわたる安定した支援が必要である。

謝辞 王宝良、厳鉄雄、王安健、王高祥、邵徳殷、王景彬、林遠華、陳仁毅、王伝紅、馬飛洲、張作衡、星秀文、朱怡泰、唐錦燕、袁自明、張安文、李建武、陳其震、王全明、余暁飛、劉長廟、王平杜、李靖寧、張國佳などの専門家は、このリストの作成に良いコメントを寄せてくれた。Yi Jining、Guo Jia、Zhang Zhiwuを含む専門家は、リストの作成に素晴らしいコメントを提供してくれた。感謝申し上げる!

参考文献 (中国語本文参照のこと)

中国の重要鉱物のリスト、用途と世界パターン

張勝輝1、王震涛2、李永生3、莫宣学4、董慶基1、陳聡林1、耿林1、王力1、張海基5、丹秀敏(5)、薛英熹(6)、周尚国(7)、田玉銘(7)。Xiumin5、XUE Yingxi6、ZHOU Shangguo7、TIAN Yuming7、YAO Chaomei8、JIAO Sen8、CHEN Zhengguo9、CHEN Junyuan9、WANG Shoucheng10.張浩宇10、傅水星11。

王春蓮(2)、王勇(12)

1. 中国地質調査所、北京100037、中国;

2. 中国地質科学院鉱物資源研究所金属組織・鉱物評価研究室、北京100037、中国。中国

3. 天然資源部鉱物探査技術指導センター、北京100037、中国;

4. 中国地球科学大学(北京)100083、中国;

5. 中国地質科学研究院鄭州鉱物資源多目的利用研究所、450006、河南省鄭州市;

6. 中国国家地質学図書館、北京100083、中国;

7. 中国冶金地質局、北京100025、中国;

8. 中国化学地質鉱山局、北京100013、中国;

9. 中国国家建材産業地質調査センター、北京100035、中国;

10. 中国非鉄金属資源地質調査所、北京100012、中国;

11. 北京地質鉱物資源、北京100012、中国;

12. 中国地質科学院ジオメカニクス研究所、北京100081、中国

要旨: 重要鉱物とは、社会経済の発展や国家の安全保障に不可欠な役割を果たす鉱物資源のことであり、供給不足によって大きなリスクを抱えるものもあれば、鉱物の質や量に強い影響を与えるものもある。重要鉱物とは、社会経済発展や国家安全保障に不可欠な役割を果たす鉱物資源を指し、供給不足によるリスクが大きいものもあれば、鉱物の質・量に強い影響を与えるものもある。

現在、国際貿易紛争は経済技術分野から鉱物資源分野へと拡大している。世界の政治・経済情勢の絶え間ない変化により、鉱物資源の安全保障に新たな挑戦と機会がもたらされている。世界の政治経済情勢 米国、EU、日本の代表的な重要鉱物・原材料本寄稿では、まず、米国、欧州連合(EU)、日本の重要鉱物・原材料のリストを簡単に紹介し、世界の重要鉱物の現在の競争状況を分析する。第一に、各国の重要鉱物のリストは互いに重複しており、第二に、大国はサプライチェーンの安全保障を強化する戦略を打ち出し、実行している。第一に、各国の重要鉱物のリストは互いに重複している。この文脈において、中国の37の重要鉱物の推奨リストが提示され、バルク鉱物、3種類のレア(レア、レアアース、稀に散在する)金属鉱物、鉄-非鉄-ポリ金属鉱物およびその他の鉱物が含まれる。この中で、バルク鉱物、三種レア(レアアースと稀に散在する)金属鉱物、鉄-非鉄-貴金属鉱物、戦略的非金属鉱物、特殊ガス鉱物を含む中国の37の重要鉱物の推奨リストが提出された。37の重要鉱物の応用分野、世界的な空間分布、生産と貿易パターンに関する一般的な研究が行われる。本論文では、37の重要鉱物の応用分野、世界的な空間分布、生産と貿易パターンに関する一般的な研究が実施されてその結果、これらの重要鉱物は、今日の世界の経済・社会発展にとって欠くことのできない物質的基盤であるだけでなく、戦略的新興産業、クリーンエネルギー、国防、エネルギー効率の発展にとってかけがえのない物質的保証であることが示された。37種類の重要鉱物のうち、22種類が純輸入、19種類が純輸入率50%以上、10種類が純輸入率90%以上である。37種類の重要鉱物のうち、22種類が純輸入で、19種類が50%以上、10種類が90%以上ある。 また、11種類の重要鉱物が、5種類が50%以上、特にガリウムが90%以上ある。本稿の最後に、中国の重要鉱物の安全保障考察する。 まず、重要鉱物のリストを策定し、公表し、適時に更新すべきである。第一に、重要鉱物のリストを策定し、公表し、適時に更新することである。 第二に、多くの重要なコア技術を習得し、産業チェーン全体に基づいて体系的に配置することである。第四に、国内資源の技術ブレークスルーを公開する。第三に、希少で有利な鉱物については、言論統制権を向上させるために、全体的な取り決めを行うべきである。第四に、調査、探査、鉱物加工、製錬などの段階における国内資源の技術的ブレークスルーを強化する。 第五に、重要鉱物保護区制度を確立する。第六に、海外資源の探査と開発における協力を強化する。 第七に、関連法制度を改善する。 その中で、特に重要なのは以下のことである。産業チェーン全体を整理し、希少で有利な鉱物を全体として計画し、調査と探査の努力を高めること。

キーワード:重要鉱物、重要鉱物リストの研究、アプリケーション、グローバルパターン、安全保障戦略

ウェブサイト:http://hcbh.cbpt.cnki.net メール kcbh@chinajoumal.net.cn

以下、中国語本文です

1 引言

随着现代社会经济发展、技术进步和人们生活水平提高,矿产资源使用量越来越大。据经合组织数据[1],全球原材料使用总量从 1970年的 270亿 t增长到2017年的 890亿 t,增长了 2.3倍;预计到 2060年将进一步增长到 1 670亿 t, 其中金属矿产使用量将从2017年的 90亿 t增长到 2060年的 200亿 t,非金属矿产从 440亿 t增长到 860亿 t,化石燃料矿产从 150亿 t增长到240亿t。

矿产资源应用范围越来越广,从现代通信到可再生能源发电,从健康医疗到绿色交通方式。制造现代计算机芯片需要元素周期表中超过一半的元素,尽管许多元素用量很少,但每个元素对于芯片的功能和性能都至关重要[2]。智能手机要用到约 75种元素,手机构件中的化合物、金属和复合材料都来自于矿产,芯片、显示器、电池和扬声器等都由矿产品制成。

经济增长、生活质量提高、国家防卫和现代社会的整体运行对更多样化矿产品的需求不断增加,人们再次认识到关于矿产资源的竞争和冲突可能对依赖这些矿产品的制造业构成重大风险;虽然大多数矿产品还能为未来许多年提供足够的供应,但随着近地表高品位矿床的枯竭,满足矿产资源需求变得更加具有挑战性[2]。

当今世界正经历百年未有之大变局,新一轮科技革命和产业变革加速演进,全球治理体系和国际秩序深度调整。当前,国际贸易争端跌宕起伏,逐渐由经济领域扩展到高科技领域,并蔓延至矿产资源领域。世界各主要国家对矿产资源,尤其是战略性新兴产业所需关键矿产的争夺日益加剧,纷纷发布战略报告,抢占新一轮矿产资源争夺的制高点[3]。美国、欧盟、日本、英国、加拿大、澳大利亚等均发布了关键矿产/原材料清单,并围绕清单制订相关政策措施(其中美、欧、日、英着眼于确保供应链安全,加、澳则更多考虑获取经济利益)。中国作为世界最大发展中国家和第二大经济体,正在朝向第二个百年目标迈进,世界局势变化对中国矿产资源安全保障提出了新的挑战,也带来了新的机遇。

本文对关键矿产清单、应用与全球格局进行讨论。首先介绍具有代表性的美欧日关键矿产/原材料清单,分析关键矿产的竞争态势,提出中国关键矿产建议清单。然后对本文建议的 37种中国关键矿产,分别梳理每种矿产的应用领域,全球资源、生产和贸易格局。文章最后对中国关键矿产安全战略进行讨论。

2 美欧日关键矿产/原材料清单简介

2.1 美国国家安全关键矿产